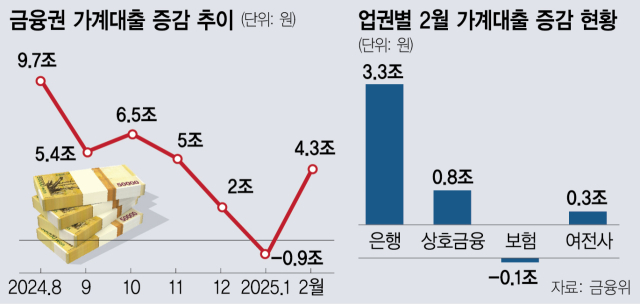

금융권 가계대출 증가세는 지난해 9월부터 서서히 내림세를 이어왔다. 지난해 8월 9조 7000억 원에 달했던 가계부채 증가 폭은 12월 2조 원까지 떨어졌고 올해 1월에는 9000억 원 감소했다.

하지만 한 달 만에 흐름이 뒤집혔다. 2월 가계대출 증가 폭이 4조 3000억 원으로 급격히 늘어나면서 금융 당국도 경계심을 놓지 못하는 모습이다. 특히 주택담보대출만 5조 원가량 증가했다. 금융계에서는 크게 4가지 요인이 있다고 보고 있다. 구체적으로 △토지거래허가구역 해제 △신학기 이사 수요 △주담대 금리 인하 △대출 총량 규제 및 총부채원리금상환비율(DSR) 확대 적용에 따른 선수요 등이다.

실제로 토허제 완화가 영향을 줬을 것이라는 데는 금융위원회와 한국은행의 판단이 같다. 금융위는 12일 토허제 규제 완화가 가계대출에 영향을 미칠 수 있다고 했고 한은도 토허제 완화로 최근 서울 아파트 가격의 오름폭이 커지고 있다고 밝혔다.

이 중 신학기 이사 수요가 토허제 해제와 겹치면서 가계대출이 크게 늘었다. 서울 잠실과 삼성·대치·청담동 등이 대표적이다. 보통 2월에는 새 학기를 앞두고 좋은 학군으로 이주하려는 수요가 많다. 금융권의 한 관계자는 “서울의 경우 지방보다 상대적으로 빠르게 신규 주택 공급이 급감할 것으로 예상되는 상황”이라며 “이로 인해 이미 서울에 잠재 수요가 많은 상황이었는데 토허제 규제까지 완화되니 이 지역의 주담대 증가에 불이 붙을 수밖에 없었을 것”이라고 진단했다.

중요한 것은 시중금리가 계속해서 내려갈 수밖에 없다는 점이다. 한은은 지난해 10월부터 기준금리를 세 차례 인하했다. 이 과정에서 한은의 기준금리는 연 3.5%에서 2.75%로 0.75%포인트 하락했다. 시장에서는 올해 한은이 1~2번 더 금리를 내릴 수 있을 것으로 보고 있다. 가계부채 증가에 인하가 부담스럽지만 경기가 급격히 하락하고 있는 데다 고용마저 나빠지고 있기 때문이다. 기준금리 인하가 대출금리에 반영되는 데는 3개월가량 걸리는데 추가 금리 인하 시 대출금리도 더 내려갈 수밖에 없다.

이는 가뜩이나 금융 당국이 부추긴 가산금리 인하와 맞물려 대출 수요를 더 확대하게 될 것이라는 게 전문가들의 얘기다. 금융 감독 당국은 올해 시중은행의 대출 총량 증가분을 1~2%로 사실상 역성장으로 묶으면서도 가산금리를 낮추라는 모순적인 정책을 펴고 있다. 3단계 DSR 적용이 7월로 예정돼 있고 강남권을 중심으로 집값이 들썩이면서 “일찍 대출을 받자”는 이들이 늘어나고 있는 것이다. 금융계의 한 관계자는 “금융 당국의 정책은 고소득자에게 대출 혜택을 집중해주는 결과를 낳을 것”이라며 “결국 강남의 똘똘한 한 채에 수요가 집중적으로 몰리게 될 것”이라고 내다봤다.

일각에서는 2금융권의 가계대출이 늘어나고 있는 것도 불안 요소로 보고 있다. 1월에 5000억 원 줄었던 2금융권의 가계대출은 2월에 1조 원이나 불어났다. 농업협동조합(7000억 원)을 비롯해 신용협동조합(2000억 원), 수산업협동조합(1000억 원) 등을 중심으로 대출이 증가했다. 보험사(-1000억 원)와 새마을금고(-2000억 원)는 가계대출 잔액이 줄었지만 상호금융권을 중심으로 대출 규모가 커지고 있다는 것은 ‘풍선 효과’와 함께 전반적인 대출 수요가 증가하고 있다고 볼 수 있는 대목이다.

당국도 상황을 심각하게 보고 있다. 금융위는 “관계부처 간 긴밀한 공조 아래 지역별 주택 시장 상황과 주담대를 중심으로 한 가계대출 추이를 면밀히 모니터링할 필요가 있다”며 “주택 시장 상승 폭 확대 우려로 인해 과도한 불안 심리가 확산되거나 투기, 시장 교란으로 이어지지 않도록 선제적으로 대응해 나갈 것”이라고 강조했다.

금융권 고위 관계자는 “이번 가계대출 동향에서 확인할 수 있는 것은 금융위원장과 오세훈 서울시장의 목적함수가 다르다는 점”이라며 “대출금리 하락과 토허제 해제가 함께 맞물리면서 서울 집값 상승에 더욱 불을 지피게 됐고 이는 가계대출 수요를 촉발하는 부작용을 끌고 올 수밖에 없었다”고 짚었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com