급격한 경기 둔화에 한국은행의 기준금리가 내려가고 있지만 신용카드사의 카드론 마진은 2%포인트 안팎까지 더 커진 것으로 나타났다. 일반적으로 금융사는 금리 상승기에 큰 이익을 내는데 카드사들은 하락기에도 조달금리 대비 높은 대출금리를 적용하고 있는 것이다. 특히 신용점수가 낮은 고객에 대한 대출이 줄고 있어 서민 급전용인 카드론의 역할이 사라지고 있다는 지적이 나온다.

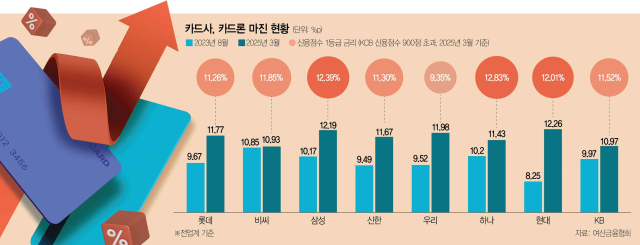

14일 여신금융협회에 따르면 지난달 현대카드 카드론의 조달금리에서 적용금리(운영가격)를 뺀 수치는 12.26%포인트로 협회가 조달금리를 공시하기 시작한 2023년 8월(8.25%포인트) 대비 4.01%포인트나 높아졌다. 현대카드의 지난달 조달금리는 3.03%로 평균 카드론 금리는 15.29%를 적용했다. 이를 고려한 금리 차이는 12.26%포인트다.

우리카드도 금리 격차가 더 벌어졌다. 2023년 8월 9.52%포인트였던 조달금리와 운영금리 차이는 지난달 11.98%포인트로 2.46%포인트 커졌다. 같은 기간 신한은 9.49%포인트에서 11.67%포인트로 2.18%포인트만큼 격차가 확대됐다.

다른 카드사들도 상황은 비슷하다. 해당 기간 금리 차 증가 폭은 △롯데카드 2.1%포인트 △삼성카드 2.02%포인트 △하나카드 1.23%포인트 △KB국민카드 1%포인트 △비씨카드 0.08%포인트 등이다. 8개 전업계 카드사의 단순 평균만 1.88%포인트에 달한다.

조달금리에서 적용금리를 뺀 값이 커진다는 것은 카드사가 낮은 금리에 채권을 찍어 자금을 조달한 뒤 이를 카드론 고객에게 상대적으로 더 많은 마진을 붙여 대출을 해줬다는 뜻이다. 은행의 예대금리 차 확대와 같은 개념이다.

특히 카드사는 기준금리가 하락하는 와중에 마진을 더 붙이고 있다. 2023년 8월 당시 연 3.5%였던 한은 기준금리는 지난달 기준 2.75%까지 내려왔다. 금리가 0.75%포인트 하락하면서 시중금리는 떨어지고 금융채 금리도 덩달아 하락했다. 현대카드는 2023년 8월 4.49%였던 조달금리가 지난달에는 3.03%까지 내려왔다. 신한카드와 KB국민카드 역시 각각 4.33%에서 3.03%로 하락했다. 롯데카드(4.69%→3.25%), 우리카드(4.40%→3.06%), 삼성카드(4.33%→3.03%) 등으로 최소 1%포인트 이상 내려왔다. 이 과정에서 대출금리도 떨어졌지만 충분히 내려오지 않으면서 카드사의 마진만 커진 셈이다. 카드 업계의 한 관계자는 “전반적인 금리 하락기에 조달금리와 실제 대출금리에 차이를 벌리는 형태로 이익을 낸 것”이라며 “은행으로 따지면 예대금리 차이를 벌려서 곳간을 채운 꼴”이라고 설명했다.

문제는 서민들이다. 카드론은 중저신용등급자들이 급할 때 돈을 빌려쓰는 대출이다. 카드론의 상대적 대출금리가 높아지면 서민들의 이자 부담이 늘어난다.

이뿐만이 아니다. 지난달 비씨카드와 하나카드, 현대카드는 신용평가사인 코리아크레딧뷰로(KCB) 기준 신용점수 501~600점 사이 카드론 취급 내역이 없다. 롯데카드는 해당 구간에 18.03%의 평균 금리를 제공했고 신한(18.84%)과 삼성(19.4%), KB국민(19.42%), 우리(19.8%) 등은 신용등급이 낮은 만큼 높은 금리를 적용했지만 금리 관련 자료가 아예 없는 3개사와 차이가 난다. 카드 업계의 또 다른 관계자는 “최근 전반적인 신용점수 인플레이션 현상이 나타나고 있다”면서도 “중저신용등급자들이 카드론을 많이 찾는데 이에 대한 대출이 없는 것은 문제가 있다”고 지적했다.

업계 일각에서는 정부가 카드 수수료율을 법적으로 정해놓고 인하 폭을 키우면서 카드사들이 카드론과 현금 서비스 같은 대출로 돈을 벌어야 하는 상황이 빚어졌다고 입을 모은다. 대출에서 이익을 내야 하니 마진을 키우는 쪽으로 갈 수밖에 없지 않겠느냐는 것이다. 업계의 한 관계자는 “카드 산업 구조 자체가 무너지다 보니 곳곳에서 왜곡이 생기고 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com