글로벌 투자자들이 투자 판단 지표로 삼는 모건스탠리캐피털인터내셔널(MSCI) 신흥국(EM)지수에서 한국이 차지하는 비중이 1998년 외환위기 이후 처음으로 9% 밑으로 내려왔다. 주력 산업 부진과 외국인투자가 이탈 등으로 한국 시장의 존재감이 갈수록 옅어지면서 글로벌 투자자들이 빠르게 등을 돌리고 있다는 우려가 커지고 있다.

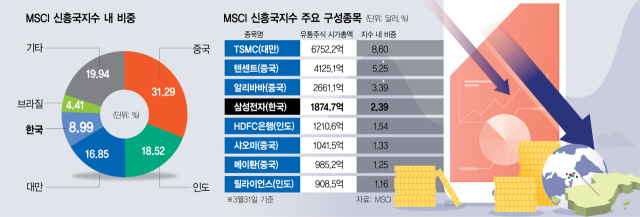

15일 모건스탠리 자회사 MSCI에 따르면 지난달 31일 기준 신흥국지수 내 한국 시가총액이 차지하는 비중은 8.99%를 기록했다. 지난해 12월 9.7%로 10%가 깨진 지 불과 3개월도 되지 않아 9%선마저 무너진 것이다. 중국(31.29%), 인도(18.52%), 대만(16.85%) 등 신흥국지수 내 상위 국가와의 격차도 더욱 벌어졌다.

MSCI지수는 전 세계에서 가장 영향력이 큰 글로벌 주가 지수로 편출·입 여부에 따라 추종 자금이 크게 움직인다. 한국은 1992년 MSCI 신흥국지수로 처음 편입된 후 1998년 가중치 100%가 반영될 때까지 존재감이 크지 않았으나 2004년에는 18.67%까지 확대돼 지수 내 1위를 차지하기도 했다. 2020년 말까지 중국에 이은 2위 자리를 지켜왔지만 2021년 대만, 2022년 인도에 차례로 역전되더니 2023년 12월(13.0%) 이후로는 반등 없이 빠른 속도로 꺾이는 추세다.

한국 시장 비중이 축소된 것은 MSCI 2월 정기 변경에서 편입된 종목 없이 11개 종목이 무더기로 퇴출됐기 때문이다. 삼성E&A·엘앤에프·GS·한미약품·금호석유·엔켐·넷마블·SK바이오사이언스·롯데케미칼·포스코DX·LG화학우 등이 한꺼번에 빠지자마자 비중이 0.16% 감소한 것으로 추정된다. 올 들어 미국 등 주요국 증시가 부진한 가운데 한국 증시가 상대적으로 선방했으나 큰 효과가 없었던 셈이다.

한국 비중이 빠르게 줄어드는 건 기업 경쟁력이 약해진 영향으로도 풀이된다. 신흥국지수 구성 종목이 2011년 802개에서 2025년 1210개로 14년 만에 50% 늘어나는 동안 한국 종목 수는 102개에서 81개로 오히려 감소했다. MSCI가 인위적으로 비중을 조절하는 것이 아니라 유동 시가총액 변화에 따라 바뀌는 만큼 퇴출 종목이 많아질수록 비중도 축소될 수밖에 없다. 신흥국지수에서 비중이 가장 큰 10개 종목 중에서 한국 회사는 4위 삼성전자(1874억 7000만 달러) 한 곳뿐이다. 이마저도 1위 대만 TSMC(6752억 2000만 달러)와 유동 시가총액을 비교하면 3분의 1 수준에도 못 미친다.

장기적으로 신흥국지수 내 한국 비중은 갈수록 낮아질 수밖에 없다는 진단도 나온다. 신흥국에 자본시장이 급성장 중인 인도·베트남 등이 포함돼 있는 만큼 한국 투자 비중을 줄일 일밖에 남지 않았다는 이유에서다. 아시아기업거버넌스협회(ACGA)는 지난해 말 국회에 보낸 공개서한에서 “글로벌 투자자들은 지수 내 비중 10%를 기준으로 시장 중요성을 판단한다”며 “한국 비중이 더 하락하면 역동적이고 혁신적인 시장이라고 보지 않게 될 것”이라고 경고하기도 했다.

문제는 MSCI 5월 정기 변경에서도 종목 편입 없이 편출만 이뤄질 가능성이 큰 만큼 비중이 더욱 축소될 수 있다는 부분이다. 편입 가능성이 가장 큰 삼양식품과 한화시스템도 주가가 10% 이상 상승해야 한다. 5월 정기 변경은 다음 달 14일(한국 시간) 발표해 6월 2일부터 적용된다. 고경범 유안타증권 연구원은 “도널드 트럼프의 상호관세 발표 이후 국내외 증시 변동성 확대로 편출·입 불확실성도 커졌다”며 “2월 정기 변경 때처럼 편입 없이 편출만 이뤄질 가능성도 배제하기는 어렵다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com