예금보험공사가 MG손해보험이 메리츠화재에 팔린다고 가정해 결산한 결과 지난해 순이익이 1700억 원가량 늘어난 것으로 확인됐다. 회계처리상 문제가 있는 것은 아니지만 메리츠화재가 3월 MG손보 인수를 철회한 데다 계약 이전이 계속 늦어지고 있어 올해는 거꾸로 큰 폭의 손실 반영이 불가피할 수 있다는 지적이 나온다.

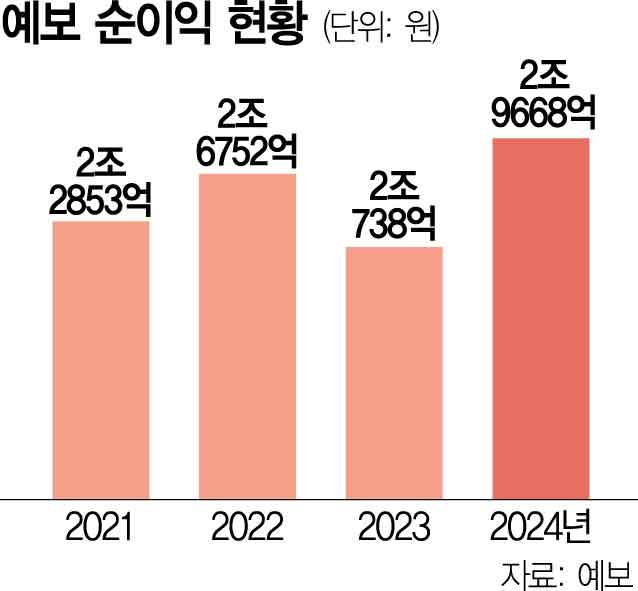

6일 금융계에 따르면 예보는 지난해 2조 9668억 원의 당기순이익을 냈다. 전년(2조 738억 원)보다 8930억 원 늘어난 액수다.

이는 MG손보 관련 예상 손실이 줄어들 것이라고 본 영향이 크다. 예보는 2023년 MG손보 처분에 들어가야 할 공적 자금(예금보험기금)이 약 6718억 원이라고 보고 이를 손실과 충당부채로 반영했다. 하지만 지난해 메리츠화재가 MG손보의 우선협상 대상자로 선정되자 예상 비용(충당부채)을 1743억 원가량 줄였다. 새 주인이 나타난 데다 매각 입찰 과정에서 메리츠와 사모펀드 운용사인 데일리파트너스·JC플라워가 제시한 가격을 MG손보의 시장 가치로 볼 수 있었기 때문이다. 그 결과 예보는 소요 비용이 예상보다 줄어들 것이라고 판단했다.

예보는 이를 기타 수익으로 인식해 당기순이익에 반영했다. 하지만 메리츠화재가 3월 MG손보 우협 지위를 반납하면서 일이 꼬이기 시작했다. 회계 업계에서는 예보의 회계 처리가 기술적으로 틀린 것은 아니라고 보고 있다. 예보의 2024회계연도 감사 보고서 작성 기준일이 2월 17일인데 메리츠화재가 MG손보 인수를 포기한다고 발표한 것은 3월 13일이기 때문이다.

문제는 손실 축소 예상 규모다. 해당 금액이 1700억 원이 넘다 보니 올해는 되레 추가 손실이 생길 가능성이 높아졌다는 분석이 나온다. 특히 금융 감독 당국이 MG손보의 계약을 다른 보험사에 계약 이전하는 쪽으로 가닥을 잡으면서 예보가 투입해야 할 공적 자금이 얼마나 될지 가늠하기가 어려워졌다. 예보의 한 관계자는 “향후 정리 비용과 예보 측 지원 금액이 확정돼야 재무제표에 미치는 영향을 명확하게 얘기할 수 있을 것”이라고 설명했다.

이 과정에서 예보의 손실 예상 규모가 생각보다 늘어날 가능성을 배제할 수 없다. 실제로 금융 감독 당국은 다음 달 대통령 선거를 앞두고 잡음이 커질 수 있는 MG손보 처리를 차일피일 미루고 있다. MG손보는 지난해 말 현재 완전자본잠식으로 자본(연결 기준)은 –1249억 원이다. 시간을 끌면 끌수록 정상화에 들어가는 비용이 눈덩이처럼 커질 수밖에 없다는 게 업계 관계자들의 얘기다. 금융 당국의 한 전직 고위관계자는 “예보가 추정한 액수보다 손실이 커질 수 있다”고 내다봤다.

한편 한국주택금융공사의 지난해 말 현재 부채 비율은 803.5%로 집계됐다. 전년(647.6%)보다 155.9%포인트나 오른 수치다. 디딤돌대출과 보금자리론을 포함한 정책금융 상품을 공급하는 과정에서 주택저당채권담보부채권 잔액이 2조 6777억 원이나 늘어났기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com