글로벌 수요 침체와 중국의 저가 공세로 석유화학 업계가 위기에 빠진 가운데 금호석유화학(011780)이 스페셜티(고부가 소재) 제품을 앞세워 1분기 ‘어닝 서프라이즈’를 기록해 주목된다. ‘기술장벽’을 갖춘 스페셜티가 위기를 돌파할 유일한 대안으로 자리잡자 석유화학 기업들은 비핵심 자산을 정리하고 고부가 소재 위주로 제품군을 전환하는 구조 개편을 서두르고 있다.

금호석화는 1분기 연결 기준 영업이익이 1206억 원으로 지난해 같은 기간보다 53.4% 증가했다고 9일 밝혔다. 이 같은 영업이익은 에프앤가이드가 집계한 시장 가이던스(793억 원)를 크게 웃돈다. 매출액도 14.4% 증가한 1조 9082억 원을 기록했다.

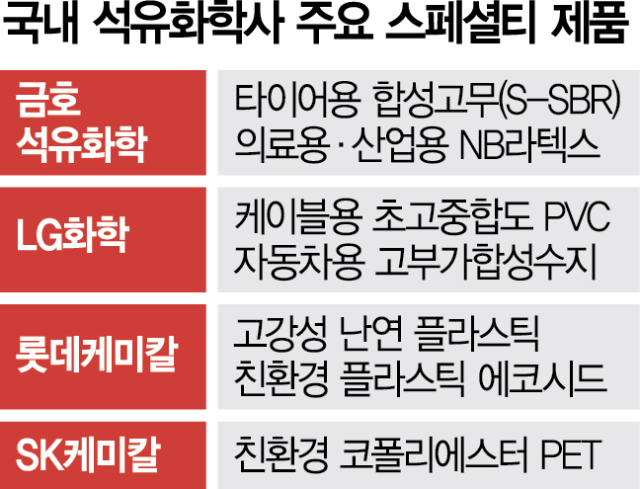

금호석화는 업황 부진에도 주력인 고부가 합성고무 소재와 에폭시의 수요 확대에 힘입어 실적을 대폭 개선했다. 합성고무 부문의 1분기 매출은 7572억 원으로 지난해 동기 대비 30% 가까이 성장했다. 에폭시 등 페놀 유도체 부문 역시 판매 증가로 흑자 전환했다. 금호석화는 제품 포트폴리오를 수익성 높은 스페셜티 중심으로 전환하는 작업에 속도를 내고 있다.

전기차용 고성능 타이어 등에 사용되는 친환경 타이어용 합성고무(S-SBR)의 경우 연내 증설을 통해 생산능력을 기존 12만 3000톤에서 15만 8000톤까지 확대할 계획이다. 2차전지 시장을 겨냥한 리튬전지용 탄소나노튜브(CNT)의 증설 시점도 조율하고 있다.

SK케미칼(285130)의 1분기 흑자 전환(연결 기준)을 이끈 주역 역시 스페셜티다. SK케미칼의 1분기 별도 기준 영업이익은 369억 원으로 지난해 동기 대비 98.5% 급증했으며 영업이익률은 9.2%에서 19.6%로 치솟았다. SK케미칼은 고부가 플라스틱인 코폴리에스터 제품군 확대를 꾀하고 있다. 코폴리에스터 PET는 기존 소재 대비 내열성과 내화학성을 강화한 고기능성 소재 제품이다. 상용화에 고도의 기술력이 필요해 후발 주자의 진입이 어려운 소재로 꼽힌다.

시황 악화에 악전고투 중인 롯데케미칼(011170)과 LG화학(051910) 역시 스페셜티 전환 작업에 총력을 가하고 있다. 1분기 영업적자가 예상되는 롯데케미칼은 2030년까지 범용 소재 비중을 현행 66%에서 30%까지 낮추고 모빌리티용 친환경 플라스틱 소재 비중을 지속적으로 늘릴 계획이다. LG화학은 워터솔루션 부문 등 매각을 통해 몸집을 줄이는 한편 전기차 충전 케이블용 초고중합도 폴리염화비닐(PVC), 자동차용 고부가합성수지(ABS) 등의 상업화에 힘쓰고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com