국내 증시의 가파른 상승 속에 미국 관세정책으로 인한 불확실성 확대 등으로 주식 투자에 관망세를 취하는 개인투자자들이 늘고 있다. 기준금리 인하로 은행권 파킹통장 이자율이 1%대로 낮아진 가운데 자금 피난처를 찾는 투자자라면 머니마켓펀드(MMF)가 좋은 대안이 될 수 있다.

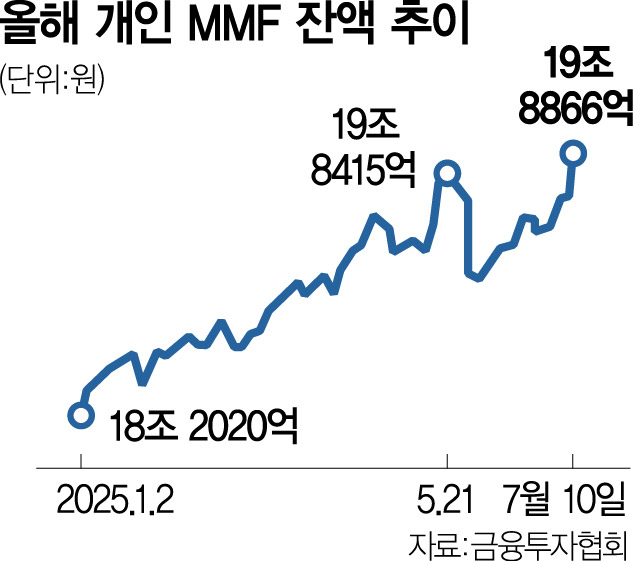

11일 금융투자협회에 따르면 개인형 MMF 잔액은 이달 2일 19조 1000억 원에서 10일 19조 8866억 원으로 빠르게 확대되는 추세다. 올 초 18조 2020억 원에서 5월 21일 19조 8415억 원까지 늘었다가 다시 떨어진 바 있다.

MMF란 증권사나 자산운용 회사가 고객의 자금을 단기 금융 상품에 투자해 단기 금리의 등락이 펀드 수익률에 신속히 반영될 수 있도록 한 초단기 공사채형 금융 상품이다. 기업어음(CP), 양도성예금증서(CD) 등 단기 금융 상품이 집중 투자 대상이다. CD나 CP는 최소 투자 금액에 제한이 있지만 개인형 MMF는 가입 금액에 제한이 없어 소액 투자자도 손쉽게 투자가 가능하다. 수시 입출금이 가능하고 하루만 맡겨도 이자를 받을 수 있어 대기성 자금을 잠시 보관해두는 데 적합하다.

MMF 잔액이 늘어나는 건 최근 국내 증시가 호조세를 보임에 따라 신규 진입 시기를 저울질하거나 증시 조정 가능성에 일시적으로 자금을 피난시킬 필요성이 있다고 판단한 투자자들이 증가한 영향으로 풀이된다. 과거 고금리 시기에는 은행권 파킹통장도 큰 인기를 구가했으나 기준금리가 연 2.5%까지 내리면서 자금을 예치할 유인이 상당 부분 사라졌다.

실제로 시중은행에 비해 상대적으로 높은 금리를 제공하는 인터넷전문은행 파킹통장들의 금리는 최근 연 1%대로 내려앉았다. 카카오뱅크의 ‘세이프박스’ 연 1.6%, 토스뱅크의 ‘나눠 모으기 통장’ 연 1.6% 등이다. 일부 시중은행의 경우 최고 연 3%대의 금리를 제공하는 파킹통장을 내놓긴 했으나 전월 이체 실적, 파킹 금액 규모 등 우대 조건을 만족해야 하고 우대금리 적용 금액 한도도 100만~300만 원 수준으로 낮다.

반면 MMF는 아직 연 3% 이상의 수익률을 제공하는 상품들이 다수 존재한다. 이달 초 기준 개인형 MMF 상품 중 수익률이 가장 높았던 한국투자신종개인용MMF3의 1년 수익률은 3.48%였다. 한국투자신탁운용이 운용하는 한국투자신종개인용MMF3의 3개월 수익률과 6개월 수익률은 각각 0.78%, 1.61%다. 한국투자신종개인용MMF10, 한국투자신종개인용MMF5 등 한국투자신탁운용의 다른 MMF 상품도 1년 수익률이 각각 3.47%, 3.46%로 높게 나타났다.

이 외에도 현대자산운용의 현대클린개인MMF1(1년 수익률 3.44%), 비엔케이자산운용의 BNK튼튼개인MMF1(3.44%), 플러스자산운용의 Plus신종개인용MMF2(3.43%), 신한자산운용의 신한개인용MMF2(3.41%) 등이 수익률 상위권에 이름을 올렸다.

다만 MMF 역시 ‘펀드’라는 점에 주의해야 한다. MMF는 예금자 보호 대상이 아니므로 5000만 원 한도의 원금 보장이 법적으로 보장되지 않고 가능성은 낮지만 시장 상황 변화에 따라 원금 손실이 발생할 수 있다. 또 MMF의 과거 수익률은 미래 수익률을 보장하지 않으며 수수료도 상품별로 달라 투자 전 해당 MMF 상품의 포트폴리오 구성이나 수익률 등을 잘 비교해봐야 한다. MMF 상품별 더 다양한 정보는 금융투자협회 통합 공시 시스템 홈페이지의 펀드수익률 비교 공시 메뉴를 통해 확인이 가능하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com