인공지능(AI)이 글로벌 반도체 시장의 규칙을 새로 쓰고 있다. AI 칩을 향한 폭발적인 수요가 시장의 기록적인 성장을 견인하는 가운데, 최첨단 기술을 보유한 기업과 그렇지 못한 기업 간의 격차가 극명하게 드러나고 있다. 대만의 TSMC는 AI 시대의 과실을 독식하며 독주 체제를 굳혔지만, 추격자인 삼성전자(005930)는 제자리걸음하며 격차가 더욱 벌어지는 양상이다.

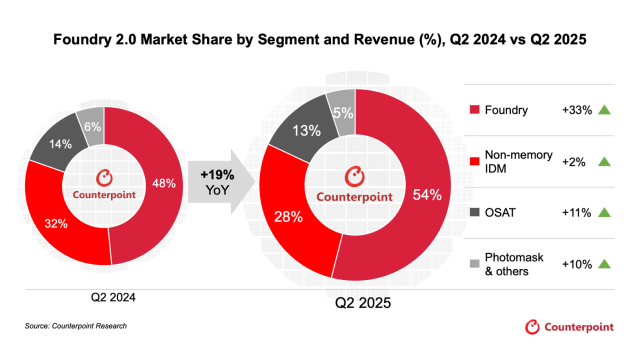

19일 시장조사업체 카운터포인트리서치가 최근 발표한 ‘세계 반도체 파운드리 2.0시장’ 보고서에 따르면 올 2분기 글로벌 반도체 시장은 지난해 같은 기간보다 19% 성장한 것으로 나타났다. 보고서는 AI 반도체 시장 흐름을 정확히 파악하기 위해 파운드리 2.0이라는 종합적인 분석 틀을 사용했다. 반도체를 단순 위탁 생산하는 파운드리뿐만 아니라, 설계부터 생산까지 직접 수행하는 종합반도체기업(IDM), 완성된 칩을 포장하고 검사하는 후공정 전문기업(OSAT)까지 모두 아우르는 개념이다.

시장의 급격한 성장은 AI가 반도체 산업의 구조를 근본적으로 바꾸고 있음을 방증한다. 과거 시장이 범용 컴퓨터 칩에 의존했다면, 현재는 거대 AI 모델 학습과 구동에 필수적인 그래픽처리장치(GPU)나 특정 서비스에 최적화된 주문형 반도체(ASIC)가 핵심으로 부상했다. 고성능 AI 반도체는 가장 진보한 생산 기술을 요구한다. 기술력을 갖춘 특정 기업으로 주문이 몰리는 현상이 이어지고 있다.

AI 반도체 시장의 가장 큰 수혜자는 단연 TSMC다. TSMC는 2분기 매출이 전년 동기 대비 44%급증했다. 파운드리 2.0 시장 분석에 따르면 전체 시장 점유율도 지난해 31%에서 38%로 크게 뛰었다. 보고서는 TSMC의 이런 성과가 독보적인 기술력 덕분이라고 분석했다. 회로의 폭을 3나노미터(nm) 초미세 공정을 안정적으로 운영하고, 여러 개의 칩을 하나의 칩처럼 강력하게 묶어주는 첨단 패키징(CoWoS) 기술에서 경쟁사를 압도한 것이 주된 요인이다. 1nm은 머리카락 굵기의 10만분의 1 굵기다. 현재 AI 칩 시장을 지배하는 엔비디아, 애플 등 빅테크 기업들의 생산 주문을 독점하다시피 하면서 AI 시대의 최대 승자임을 입증했다.

반면 삼성전자 파운드리 사업부의 2분기 성적표는 시장 기대를 밑돌았다. 매출은 같은 기간 3% 성장에 그쳐 시장 평균 성장률에 크게 미치지 못했다. 시장 점유율 또한 지난해 5%에서 4%로 소폭 하락했다. 1위 TSMC와 점유율 격차는 33%포인트까지 벌어졌다.

삼성전자는 현재 구도를 뒤집기 위해 차세대 기술 개발에 사활을 걸고 있다. 특히 기존 기술보다 전력 효율을 한 단계 더 끌어올릴 수 있는 게이트올어라운드(GAA) 신기술을 3나노 공정에 세계 최초로 도입했다. 향후 이 GAA 기술의 수율(생산품 중 정상 제품의 비율)을 안정시키고 성능을 입증해 TSMC의 고객사를 얼마나 가져올 수 있느냐가 파운드리 사업의 가장 중요한 과제로 떠올랐다.

AI가 촉발한 훈풍은 시장 전반으로 퍼져나갔다. 완성된 반도체를 포장하고 테스트하는 OSAT(후공정 전문 기업) 분야에서는 세계 1위 기업인 대만의 반도체 패키징 테스트 업체 ASE가 13%의 견실한 성장을 기록했다. 복잡한 AI 칩이 고성능을 내기 위해 얼마나 정교한 후공정 기술을 필요로 하는지를 보여주는 대목이다.

설계와 생산을 모두 직접 하는 IDM 기업들도 마이너스 성장을 끝내고 2% 플러스 성장으로 돌아서며 완연한 회복세에 접어들었다. 자동차, 산업 장비 등에 쓰이는 아날로그 반도체의 전통 강자 텍사스 인스트루먼트(TI)는 16%라는 높은 성장률을 보였다. 지난해 내내 재고 문제로 어려움을 겪었던 산업용 전자제품 시장이 회복되고 있다는 긍정적인 신호로 해석된다. 다만 보고서는 자동차용 반도체 분야의 본격적인 회복은 하반기에나 가능할 것으로 내다봤다.

카운터포인트리서치는 올 하반기에도 AI 관련 투자와 연말 소비 시즌이 맞물리면서 반도체 시장의 성장세가 계속될 것으로 전망했다. 업계의 시선은 삼성전자의 GAA 같은 차세대 기술이 TSMC의 아성을 얼마나 위협할 수 있을지, 폭증하는 AI 칩 수요를 뒷받침할 첨단 패키징 생산 능력이 얼마나 빠르게 확충될 수 있는지에 쏠리고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com