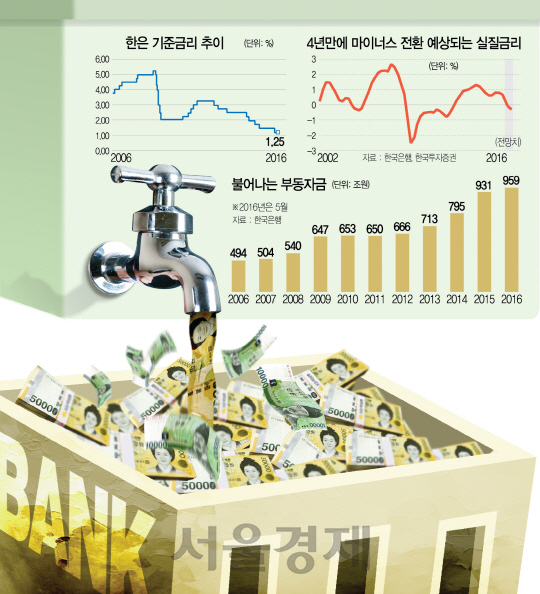

1,000조원에 이르는 시중 여유자금이 실질금리 0%에 불과한 은행권에 맴돌고 있다는 것은 수익을 좇는 돈의 속성상 언뜻 이해가 되지 않는 현상이다. 물이 위에서 아래로 흐르듯 돈은 단 0.1%포인트라도 수익이 더 생기는 곳으로 이동하기 마련인데도 최근 몇 년간 부동자금의 은행권 역주행은 가속화했다.

왜 이런 일이 빚어질까. 김영익 서강대 경제과 교수는 심리적 측면에서 ‘손실의 트라우마’를 꼽았다. 김 교수는 “국민들은 글로벌 금융위기 때를 비롯해 주기적으로 투자자산의 가치 급락을 경험했다”며 “이제 학습효과가 생겨 원금을 잃을 수 있는 투자를 극히 꺼리는 현상이 나타나고 있다”고 분석했다. 물론 최근 몇 년간 이어졌던 경기둔화와 고령화가 안전자산 선호도를 높인 구조적인 원인이다. 하지만 자본시장 자체에도 문제가 있다는 게 전문가들의 공통된 분석이다.

우선 주식과 펀드 손실이 자본시장에 대한 국민들의 신뢰를 무너뜨렸다. 금융투자 업계는 지난 2007년부터 2년간 공격적으로 주식형 펀드 캠페인을 펼쳤다. 하지만 고작 1년 뒤인 2008년 글로벌 금융위기가 터지면서 금융투자자산 가치가 급락해 투자자들은 큰 손실을 입었다. 국민들이 ‘펀드 열풍’이 가져온 참혹한 후폭풍을 학습하면서 자본시장에 대한 신뢰를 잃었던 것이다. 코스피지수가 최근 5년간 1,800~2,100포인트 내에서만 움직이며 ‘박스피’에 갇힌 것도 투자심리를 악화시켰다. 5년 전 1,200조원대였던 유가증권시장의 시가총액은 현재도 비슷한 수준에 머물고 있다. 수익률로 따지면 지루한 공방 끝에 결국 5년간 5% 내외의 수익률을 내는 시장으로 인식돼버린 것이다. 사실상 예적금 수익률이나 다름없는 셈이다.

김재철 자본시장연구원 선임연구위원은 “수년째 박스권에 갇힌 증시는 아무리 저금리 시대라고 해도 투자자 입장에서 투자 매력을 느끼기 힘들다”며 “공모펀드의 경우 몇 년을 투자해도 수익률이 제로나 마이너스인 경우가 많다 보니 국민들이 투자를 외면하고 있다”고 말했다.

문제는 우리 경제가 성숙기에 접어들면서 저금리·저성장이 장기화할 가능성이 높다는 점이다. 시중자금이 지금처럼 예적금 중심으로 묶여 있게 되면 국민들의 행복한 노후는 먼 나라 얘기가 될 수밖에 없다. 시중에 넘쳐나는 부동자금이 최근 부동산으로 지나치게 몰리는 것도 우려스러운 대목이다. 최근 부동산 시장 과열을 두고 버블 논란이 적지 않다.

시장에서는 올 하반기에 명목금리에서 물가상승률을 뺀 실질금리가 마이너스로 돌아설 것으로 예상하고 있다. 국민들의 저금리 체감도가 확 달라질 수 있는 것이다. 한국은행과 한국투자증권에 따르면 올해 기준금리가 한 차례 인하된데다 추가 인하 가능성이 아직 남아 있고 원자재 가격 상승으로 물가상승률이 상반기(0.9%)보다 높아질 것으로 보여 올 하반기에는 실질금리가 마이너스로 전환될 가능성이 높다. 마이너스 실질금리는 2012년 3·4분기 이후 4년 만이다. 2000년 이후 실질금리가 마이너스였던 적은 두 차례 금리를 인하했던 2004년, 글로벌 금융위기 직후였던 2008년, 원자재 가격이 폭등했던 2011년 등 세 차례밖에 없었다.

전문가들은 지난해 유가증권시장 상장사들의 평균 시가배당률이 1.74%로 기준금리는 물론 1년 만기 국고채 수익률(1.698%)도 넘어선 만큼 투자 매력이 점차 커지고 있다고 지적하고 있다. 김학균 미래에셋대우 투자분석부장은 “그나마 실질금리가 플러스였기에 국민들이 예적금에 만족해온 측면이 있었다”면서 “하지만 실질금리가 마이너스로 돌아선다면 은행 이자에서 벗어나 고수익을 찾는 수요가 늘어날 수밖에 없다”고 말했다. 원금을 지킬 수 있는 은행권 상품만으로는 수익률 갈증이 임계점에 이른다는 의미다. 또 세계 최고 수준의 고령화 속도 탓에 안전자산 선호현상은 더욱 심화할 것으로 예상된다. 김 교수는 “초고령 사회 진입을 앞둔 우리로서는 현재와 같은 안전자산 중심의 자산운용이 이어진다면 미래의 재앙이 될 것”이라며 “자본시장으로 시중자금을 유인할 획기적 대책 마련이 시급하며 적어도 배당펀드 같은 배당 관련 투자에 대해서는 전면적인 세제혜택을 줘야 할 것”이라고 강조했다. /김민형기자 kmh204@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmh204@sedaily.com

kmh204@sedaily.com