국내 은행들의 신용위험이 지난 2008년 글로벌 금융위기 당시보다 높은 상황이라는 경고가 나왔다. 최근 3년 평균 수익성과 자산 건전성 지표가 금융위기 시절보다 저하됐고 정부의 지원 가능성도 산업은행·수출입은행 등 국책은행에 대한 지원 부담 등으로 인해 줄어들 것이라는 게 이유다.

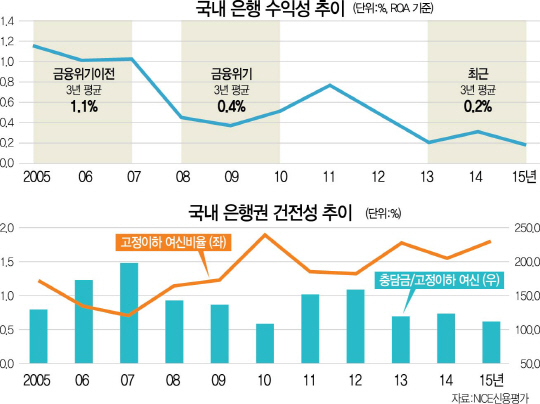

김성진 NICE신용평가 책임연구원은 8일 ‘저금리 심화 및 기업 구조조정 추진에 따른 은행과 캐피탈사의 신용위험 점검’을 주제로 열린 포럼에서 수익성을 나타내는 총자본이익률(ROA)과 자산 건전성 지표인 고정이하여신 및 충당금 적립 비율의 2013~2015년 평균치 모두 금융위기 당시인 2008~2010년 평균보다 낮다고 지적했다. 국내 은행들의 2013년부터 지난해까지 평균 ROA는 0.2%로 2008~2010년 평균 0.4%보다 낮다. 고정이하여신 비율도 금융위기 당시 1.4%에서 최근 3년간은 1.7%로 늘어났다. 은행권에 추가적 충격이 발생했을 때 대응할 수 있는 능력이 저하된 것이다. 또 정부의 지원방안 역시 금융위기 때는 국내 은행 및 금융지주에 대해 선제적 자본확충을 시행했지만 현재는 국책은행에 대한 지원 부담 속에 그 가능성이 줄어들었다고 그는 지적했다.

개별 은행 중에서는 5대 취약업종(조선·해운·철강·건설·석유화학)의 여신 비중이 높은 은행들의 자본 적정성 지표 하락이 두드러졌다. 하나은행과 부산은행, 경남은행, 대구은행, 광주은행(192530)의 5대 취약업종 여신 비중이 10%를 넘으며 농협은행은 조선업 여신 비중이 2.2%로 타 은행보다 높은 것으로 집계됐다. 또 자체 스트레스 테스트를 실시했을 때 부산은행·농협은행·경남은행은 국제결제은행(BIS) 자본비율 수준이 AAA급에서 AA급으로, 우리은행(000030)과 경남은행은 기본자본비율 수준이 AAA급에서 AA급으로 떨어지는 것으로 나타났다.

김 연구원은 “은행들이 저금리 심화, 저성장 장기화 등으로 수익성과 자산 건전성이 저하돼 있다”며 “바젤Ⅲ 도입에 따른 자본규제 강화 및 선제적 자본확충에 힘입어 자본 적정성 지표는 과거 대비 개선됐으나 지금과 같은 수익성과 자산 건전성 저하 추세가 지속되면 작은 충격에도 자본 적정성이 약화될 수 있을 것”이라고 지적했다.

한편 최근 발행이 늘고 있는 코코본드(조건부자본증권)에 대해 NICE신평은 “은행의 재무안정성이 저하되면 신용등급 하락 가능성이 높다”며 “일반 채권과 별개로 등급 혹은 등급 전망이 조정될 수 있다”고 밝혔다.

/박준호기자 violator@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com