KB금융(105560)의 주가가 고공행진을 하면서 은행업 대장주 역할을 하는 신한금융지주의 아성을 위협하고 있다. 최근 인수한 현대증권(003450)의 실적이 100% 반영될 경우 올해 순이익이 2조원대에 이를 것이라는 전망이 나오며 주가에 청신호가 켜졌다. 또한 비은행 부문에서 안정적인 수익 포트폴리오 구축에 대한 시장의 기대감도 높다.

23일 유가증권시장에서 KB금융은 전 거래일 대비 1.04% 오른 3만8,950원에 장을 마감했다. 8월 초부터 10% 가까이 주가가 상승세를 보인 KB금융은 지난 9일에는 장중 한때 4만원을 돌파하며 연중 최고가를 경신하기도 했다. 특히 이날 KB금융을 포함한 은행주의 주가는 금융노조 파업에도 큰 영향을 받지 않고 상승세를 유지했다.

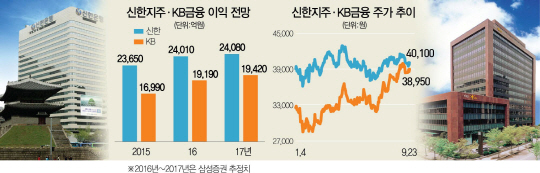

KB금융 주가는 8월 현대증권을 100% 자회사로 만드는 주식 교환을 결정한 후 상승세를 타기 시작했다. 현대증권 주식 가격이 장부가액보다 저렴해 이로 인한 염가매수차익이 1조원 수준에 달할 것이라는 전망 덕분이다. 에프앤가이드에 따르면 주요 증권사가 예측한 KB금융의 올해 순이익 전망치는 7월 말 1조9,319억원에서 최근 1조9,886억원으로 3% 가까이 상향 조정됐다. 여기에 안정된 자본력이 더해져 기업가치를 더욱 제고하고 있다. 한정태 하나금융투자 연구원은 “이번 현대증권 인수로 11월부터 실적이 100% 반영되고 손보나 캐피털 지분도 확대되면 올해 순이익은 2조원 내외로 올라설 것”이라며 “향후 해외에서 가시적인 결실이 보여진다면 기업 가치가 높아져 선두업체와 경쟁할 수 있는 체력이 된다”고 말했다.

KB금융의 주가 상승은 8년 연속 은행권 순이익 1위 자리를 지키며 은행주 주가 순위에서도 1위를 차지한 신한금융지주를 바짝 위협하고 있다. 최근 KB금융의 주가는 신한지주(055550)를 무섭게 추격하는 반면 신한지주는 3만8,000원~4만원대 초반에서 등락을 거듭하고 있어 조만간 주가 역전 가능성도 커지고 있다. 7월 말 주요 증권사들의 4만7,857원이었던 KB금융 목표주가 전망치는 최근 4만8,967원으로 2.32% 올랐지만 신한지주는 0.43% 하락했다. 여전히 실적 면에서 업종 대표주 자리를 지키고 있지만 KB금융의 빠른 성장세에는 밀리고 있다는 평가다.

업계는 타 은행들이 빠른 속도로 외형 성장을 하는 만큼 신한금융지주 역시 돌파구를 마련해야 한다고 조언했다. 은경완 메리츠종금증권 연구원은 “신한금융지주는 균형 잡힌 비은행 포트폴리오 효과로 대내외 불확실성에도 꾸준한 실적을 내고 있지만 문제는 성장”이라며 “경쟁업체의 지속적인 외형 확대 노력으로 밸류에이션 갭이 축소되고 있어 성장에 대한 시장 우려를 해소할 요소가 필요하다”고 말했다./서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com