금융당국이 베트남 랜드마크72빌딩 자산유동화증권(ABS)을 기존 방식대로 만기 연장을 불허한 것은 공모 형태와 사모상품 사이에서 줄타기하는 유사 사례를 막기 위한 조치로 풀이된다. 금융감독원 관계자는 9일 “기존 판매 방식을 허용하면 추후 다른 증권사들이 유사한 상품을 발행하는 등 자본시장 질서를 위협할 수 있기 때문”이라고 설명했다. 다시 말해 자본시장의 질서를 교묘하게 회피하는 변칙과 편법이 재발하지 않도록 규율하겠다는 의미다. 미래에셋대우(006800)가 자기자본 6조7,000억원의 1등 증권사라는 점에서 일탈행위를 적극적으로 대응한다는 뜻도 담겨 있다.

이 상품은 발행 때부터 화제를 모았다. 설계구조와 판매방식이 워낙 독특해서다. 장기 폐쇄형 상품이 주류를 이루는 부동산 관련 금융상품과 달리 6개월 단위로 만기가 연장되는 것이나 5%에 가까운 확정 배당을 지급하는 것은 여느 증권사가 시도해 보지 못한 전인미답의 길이었다. 대우증권을 인수한 1등 증권사 미래에셋금융그룹다운 과감한 시도로 평가받는다. 국내 1위 초대형 투자은행(IB)으로서의 면모를 과시하고 IB와 자산관리(WM) 부문의 시너지를 낼 수 있는 대표 상품으로 내세우겠다는 전략의 산물이기도 하다. 베트남 ABS를 박현주 미래에셋그룹 회장의 야심작으로 꼽는 이유도 여기에 있다. 실제로 출시 이틀 만에 완판돼 기대 이상의 흥행성적을 거두기도 했다.

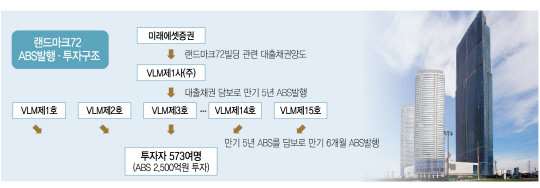

문제는 판매 방식이다. 미래에셋은 사모상품임에도 15개 페이퍼컴퍼니(SPC)가 ABS를 인수한 뒤 각 SPC를 통해 최대 49명씩 투자자를 모집했다. 미래에셋이 이렇게 모집한 투자자는 모두 573명에 이른다. 투자자 수만 본다면 영락없는 공모상품이다.

꼼수 판매 논란은 지난해 10월 국회 국정감사에서도 도마에 올랐지만 미래에셋 측은 개별 SPC에 49인 미만의 사모 기준을 준수했기 때문에 위법이 아니라고 주장했다. 선순위 대출을 기초로 한 ABS라는 점에서 투자위험도 크지 않다는 입장이다. 미래에셋대우 관계자는 “일반 투자자에게도 투자기회를 주기 위해 부득이하게 15개 SPC로 쪼개서 팔았다”고 설명했다.

시장의 평가는 미래에셋 측과 다르다. A증권사 관계자는 “불법은 아니었지만 편법”이라며 “1개의 SPC에 기관투자가를 중심으로 2,500억원을 채우기 어렵자 ‘꼼수’를 동원한 것이 아니겠느냐”고 말했다. 15개 SPC 각각에 투자자를 모집하는 과정에서 일종의 수요예측을 통해 투자 권유를 했다는 점도 사실상 공모상품 판매 행위라는 지적을 피하기 어렵다. 자본시장법에 따르면 50인 이상 투자자에게 투자상품을 청약 권유(공모)할 때에는 증권신고서를 금융위원회에 제출하도록 규정하고 있다. 이를 위반하면 최대 20억원의 과징금을 물게 된다. B증권사 관계자는 “일반 투자자에게 기회를 주기 위해서라면 굳이 사모 형태로 투자금을 모을 필요가 있느냐”고 반문했다.

앞으로 관심은 금감원 제재 수위와 미래에셋의 재판매 방식으로 모아진다. 금감원 관계자는 “설 연휴 등을 고려해 다음달 초에 제재심의위원회가 열릴 수 있을 것”이라며 “투자자 손실이 발생하거나 불완전판매 여부가 확인되면 가중 제재도 가능하다”고 말했다.

일각에서 2,500억원을 다 채우지 못할 수 있다는 시각이 없지 않지만 미래에셋 측은 만기 연장에 문제가 없다는 입장이다. 미래에셋대우 관계자는 “투자 수요는 만기 연장에 문제없을 정도”라면서도 “다만 상품 구조와 관련한 지적이 국회 국정감사에서 나온데다 당국 제재를 앞두고 있는 상황에서 기존과 같은 방식으로 쪼개 파는 것은 부담이 된다”고 말했다. 그는 이어 “1개의 SPC에 49인 미만으로 투자자를 모집하는 방식으로 롤오버(만기 연장)에 나설 가능성이 높다”며 “보험사와 캐피털사 중심으로 기관 투자수요가 많아 초고액 자산가 대상에서 기관투자가로 판매 대상을 변경할 것”이라고 밝혔다. /송종호·지민구기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com