사모펀드(PEF)들이 인수합병(M&A)이후 대출을 통해 투자자금을 일부 회수하거나 대출 금리차이를 이용해 내부수익률(IRR)을 높이고 있다. 투자은행(IB)업계에서는 대출을 확대하기 위해 무리한 구조조정 등의 부작용이 뒤따를 수 있다고 경고한다.

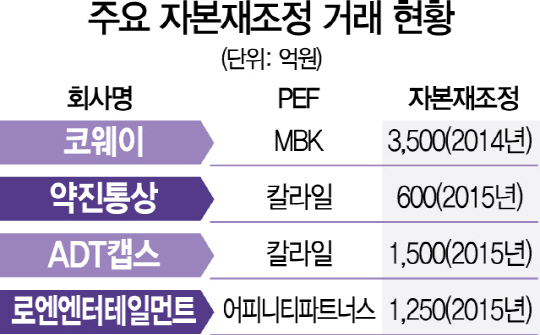

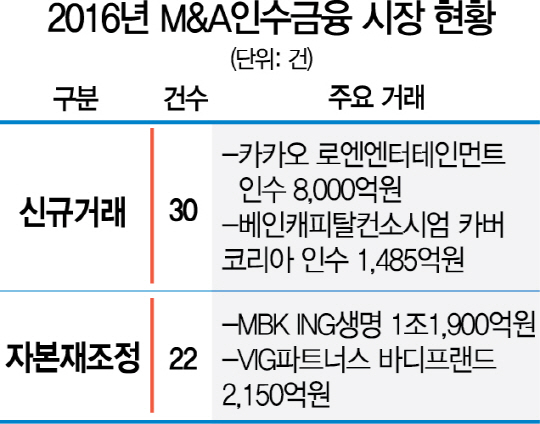

12일 IB업계에 따르면 지난해 국내 금융사가 주선한 인수금융 9조6,000억원 가량의 실적 가운데 절반 가량이 인수금융 연장과 투자회수 목적의 자본재조정(Recapitalization)이 차지했다. 불과 3년전까지도 국내 M&A시장에서 낯설기만 했던 자본재조정 방식의 투자회수가 빠르게 자리를 잡아가는 모양새다. 인수금융시장에서 자본재조정은 올들서도 굵직굵직한 규모로 계속되고 있다. 최근 코웨이 최대주주인 MBK파트너스는 1조원의 리파이낸싱(차환)대출을 받기로 했고, 칼라일도 ADT캡스를 대상으로 3,300억원을 대출을 받아 투자자금 일부를 회수하기로 했다.

자본재조정은 투자자가 지분을 매각하지 않고 대신 지분 담보대출을 추가로 받아 투자금을 먼저 회수하는 방식이다. 예를 들어 PEF가 2,000억원 자산가치를 가진 기업을 자기자본 1,000억원과 대출 1,000억원으로 인수한 후 대출상환기간인 3년 내에 다시 대출(1,200억원)을 발생시켜 먼저 받은 대출금을 갚고 추가 대출금(200억원)을 현금계정에 포함 시켜 IRR을 높인다. 인수한 기업의 실적이나 재무구조가 좋아지면 추가 대출이 가능하다는 점을 이용한 투자 회수 방식이다. 돈을 빌려주는 은행입장에서는 금리상승기 차환인만큼 유리하고 PEF입장에서는 추가 대출금이 현금으로 유입된다는 장점이 있다. 일부 PEF는 배당을 통해 직접 투자금 일부를 회수하기도 한다.

그동안 M&A 시장에서는 선수위 대출을 늘리고 후순위인 지분투자를 줄이는 방식을 금융사의 부담이 커지는 만큼 부정적이었다. 하지만 대형 M&A 딜이 줄어들며 인수금융 시장이 축소된데다 증권사가 대출업무에 뛰어들며 상황은 바뀌었다. 대출자산을 운용해야 하는 금융사 입장에서 재무구조와 실적이 괜찮은 기업에 대해서는 추가대출이 유리하다는 판단을 하게 됐다. 증권사 관계자는 “대출 금리가 조금씩 오르는 상황에서 단기간에 도산할 위험도 없는 기업에 대출을 늘리는 편이 낫다”며 “추가 대출의 조건은 대출 만기전에 매각이 가능한 회사로 못 박고 있다”고 전했다.

하지만 이 같은 PEF들의 대출확대에 곱지 않은 시선도 많다. IB업계에서는 어피니티에쿼티파트너스의 로엔(016170)엔터테인먼트, 칼라일의 약진통상 등 특히 PEF가 인수한지 1년도 안된 기업들의 자본재조정이 진행되자 ‘PEF의 돈 놀이’라는 비난의 목소리가 나오고 있다. 과도하게 실적과 재무구조 개선을 위해 무리수를 던지고 있다는 지적도 나온다. 한 기업 관계자는 “지난해 PEF로 인수된 기업이 상도의에서 벗어난 수준으로 38%까지 단가를 낮춰 입찰에 참여하고 있다”고 말했다. /송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com