두산중공업이 신규 수주 증가와 시장 다각화로 실적 턴어라운드의 청신호를 켰다. 국내 중공업·건설업계 전반의 침체 속에서도 수주 잔고가 3년 연속 증가하면서 올해 10조원 이상의 수주가 가능할 것으로 전망된다. 출혈경쟁을 감수해야 하는 중동을 벗어나 인도, 베트남, 아프리카 등으로 영역을 확대하고 침체된 시장 상황에 맞춰 ‘찾아가는 마케팅’으로 돌파구를 찾는 전략이 주효했다. 주가도 지난해 10월부터 이어진 2만5,000~2만8,000원의 박스권을 벗어나고 있다. 특히 올들어 기관투자가들이 꾸준히 매수세를 확대하며 주가 상승의 기반을 마련했다. 올 들어 기관투자가들은 지난 17일까지 207만주를 순매수했다.

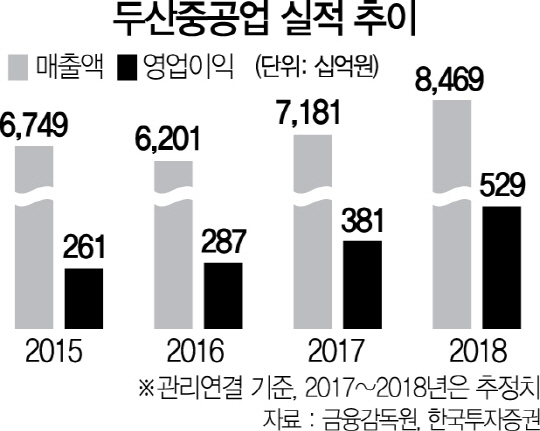

지난해 두산중공업의 매출(자회사 실적을 포함한 재무연결 기준)은 전년보다 4% 감소한 13조8,926억원을 기록했지만 영업이익은 7,911억원으로 흑자 전환했다. 관리연결 기준으로도 매출은 6조2,000억원으로 전년 대비 7% 이상 줄어들었지만 영업이익은 9% 늘어난 2,874억원으로 집계됐다. 꾸준히 원가율을 개선하며 영업이익률도 전년보다 0.7%포인트 증가한 4.6%로 올라 턴어라운드의 기반을 마련했다.

두산중공업이 흑자전환에 이어 실적이 확대될 것으로 전망되는 이유는 수주잔고 확대 덕분이다. 두산중공업은 2014년 약 7조7,000억원, 2015년 8조6,000억원에 이어 지난해 9조534억원 가량을 수주했다. 총 수주잔고는 약 20조5,294억원으로 3년 연속 증가세를 보여 긍정적이다. 두산중공업 관계자는 “올해 수주 목표는 지난해보다 1조5,500억원 늘어난 10조6,000억원”이라고 설명했다. 두산중공업은 시장이 부진하지만 고객사를 먼저 찾아가는 ‘프로액티브 마케팅’을 펼치며 수주 잔고를 늘리고 있다. 우선 국내 업체들의 과열경쟁이 벌어지고 있는 중동보다 제2의 핵심 시장으로 떠오른 베트남과 인도에 주목했다. 베트남에서는 지난 2007년 설립한 현지 생산법인 ‘두산비나’를 중심으로 그동안 3억 달러를 투자하면서 2,000여명 규모의 일자리를 창출했다. 그 결과 2012년부터 몽중2 화력발전소, 송하우1 화력발전소, 빈탄4 화력발전소 등 최근 5년 간 7조원 규모의 수주를 연이어 따내는데 성공했다. 인도에서도 현지 ‘첸나이웍스’를 인수해 2011년 설립한 법인 두산파워시스템인디아(DSPI)를 통해 5년 동안 5조원 가량을 수주하는 성과를 올렸다.

아프리카, 동남아 등의 신규 시장에도 잇따라 진출하며 시장 다각화를 추진하고 있다. 지난해에는 2,400억원 규모의 보츠와나 모루풀레A 화력발전소 성능개선공사를 수주하면서 남아프리카 발전시장에 최초로 진출했다. 올해는 한국전력과 일본 마루베니 상사가 진행하는 남아프리카공화국 석탄화력발전 프로젝트에 참여한다. 필리핀, 인도네시아에서는 지난해 9,500억원 규모의 수빅 레돈도 발전소, 1,800억원 규모의 그라티 발전소 사업을 따내면서 양국 모두 10년 만에 재진출하게 됐다.

수주확대와 시장다각화에 힘입어 두산중공업은 매출·영업익 증가세가 지속될 것으로 관측하고 있다. 성기종 미래에셋대우 연구원은 “불황 속에서도 발전설비 시장은 상대적으로 안정적”이라며 “두산중공업은 올해 영업실적 턴어라운드의 원년을 맞을 것”이라고 전망했다.

두산중공업은 풍력발전과 에너지저장장치(ESS) 등 새로운 시장을 공략하는 데도 박차를 가하고 있다. 두산중공업은 2011년 국내 최초로 3MW급 육·해상풍력시스템을 개발해 국제인증을 받았으며, 현재 17기(51MW)를 운전 중이다. 52기(156MW)는 건설이 진행되고 있다. 지난해 7월에는 ESS 소프트웨어 원천기술을 보유한 미국 기업 ‘원에너지시스템즈’를 인수하기도 했다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com