은행이 가계의 주택담보대출에 적용하는 금리가 8개월째 올라 3.2%를 넘어서면서 25개월 만에 최고치를 기록했다. 이에 반해 은행들은 예금 금리는 동결하거나 소폭 인상해 예대마진(예금-대출 금리차)로 수익을 높이고 있다.

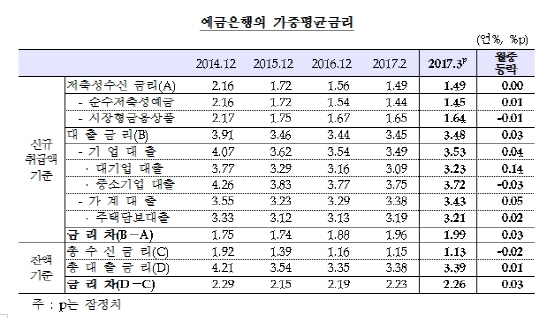

한국은행이 26일 발표한 ‘2017년 3월 중 금융기관 가중평균금리’를 보면 지난달 예금은행의 주택담보대출 금리(이하 신규취급액 기준)는 연 3.21%로 2월보다 0.02%포인트 올랐다. 3월 주택담보대출 금리는 2015년 2월(3.24%) 이후 25개월 만에 가장 수준이다. 주택담보대출 금리는 지난해 7월 2.66%에서 8월 2.70%로 오른 이후 8개월째 뛰고 있다. 주택담보대출 금리가 계속 오르면 변동금리로 대출을 받아 집을 산 실수요자들의 이자 상환 부담도 늘어나게 된다. 은행의 전체 가계대출 금리는 연 3.43%로 2월보다 0.05%포인트 올랐고 일반 신용대출 금리는 연 4.61%로 전월대비 0.15%포인트 뛰었다. 500만원 이하 소액대출 금리도 0.11%포인트오른 연 4.32%였다. 반면 집단대출 금리는 연 3.10%로 0.05%포인트, 예적금담보대출 금리는 연 2.93%로 0.03%포인트 각각 내렸다.

지난달 은행의 가계대출에서 고정금리 비중은 42.5%로 2월보다 2.4%포인트 높아졌다. 이는 금융당국이 가계부채가 사상 최대를 기록한 상황에서 미국의 금리 인상 등 최근 시중 금리가 뛰는 여건을 반영해 대출 가운데 고정금리의 비중을 높이는 정책을 편데 영향을 받았다. 기업대출 금리는 연 3.53%로 0.04%포인트 올랐다. 대기업 대출금리는 전월보다 0.14%포인트 올랐지만 중소기업은 0.03%포인트 하락했다.

은행들은 최근 미국의 금리 상승 등의 상황을 반영해 대출금리를 높였지만 예금자에게 지급하는 수신금리는 전월과 같은 수준으로 동결했다. 3월 은행의 저축성 수신금리는 연 1.49%로 전월과 같다. 이에 따라 은행 대출금리와 수신금리의 차이(예대금리차)는 1.99%포인트로 2월(1.96%p)보다 0.03%포인트 확대됐다. 3월 은행의 예대금리차는 지난 1월(2.0%)을 제외하면 2013년 1월(2.0%) 이후 4년 2개월 만에 가장 높은 수준이다. 신규취급액이 아니라 잔액을 기준으로 한 예대금리차는 3월 2.26%포인트다. 이는 2015년 3월 2.27%포인트를 기록한 이래 2년 만에 최고 수준이다.

3월엔 2금융권도 대출금리를 예금금리보다 큰 폭으로 올렸다. 상호금융은 3월 예금금리를 0.01%포인트 대출금리를 0.07%포인트 올렸고 새마을금고는 예금금리를 0.02%포인트 대출금리는 0.04%포인트 높였다. 신협은 예금금리를 동결하고 대출금리만 0.07%포인트 올렸다. 고금리 대출에 대해 금융당국의 규제를 받는 저축은행은 예금금리를 0.04%포인트 내리면서 대출금리는 0.40%포인트 인하했다.

최영엽 한국은행 금융통계국 부국장은 “가계대출 규제 강화로 대출이 늘지 않으면서 은행들이 자금을 유치할 이유도 줄었기 때문에 예금금리 인상 폭이 작았던 것으로 보인다”고 설명했다.

/구경우기자 bluesquare@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bluesquare@sedaily.com

bluesquare@sedaily.com