#증권사 직원 A씨는 요즘 친구들의 단톡방에 자주 초대를 받는다. 주식 얘기만 꺼내도 몸서리를 치던 친구들이 올해 들어 A씨를 불러 주식 얘기를 먼저 꺼낸다.

#다음달 결혼하는 직장인 B씨는 담보대출·신용대출에다 보유한 펀드도 모두 환매해 가용 자금을 다 동원해 집을 사려고 한다. 전세 구하기도 어렵고 분양 당첨도 남의 일이고 당첨 후의 돈도 어차피 대출이다. 집값 상승세가 확산하면 서울 강북에 집을 사도 시세차익을 볼 수 있지 않을까 기대하지만 펀드 환매는 아깝다.

문재인 정부 출범 후 부동산과 주식 시장이 같은 듯 다른 행보를 보이고 있어 주목된다. ‘불이 붙었다’는 표현이 어색하지 않을 만큼 두 시장 모두 가파르게 오르고 있다. 부동산 시장에는 과열을 경고하는 목소리가 커지는 반면 주식 시장은 추가 상승 여력이 충분하다는 분석이 넘친다. 왜 그럴까. 역대 최고치 경신 기록을 써내려가고 있는 주식 시장에 빨간불이 켜지지 않는 이유를 다섯 가지로 짚어봤다.

① 코스피 PER, 美 등 선진국 증시보다 낮아

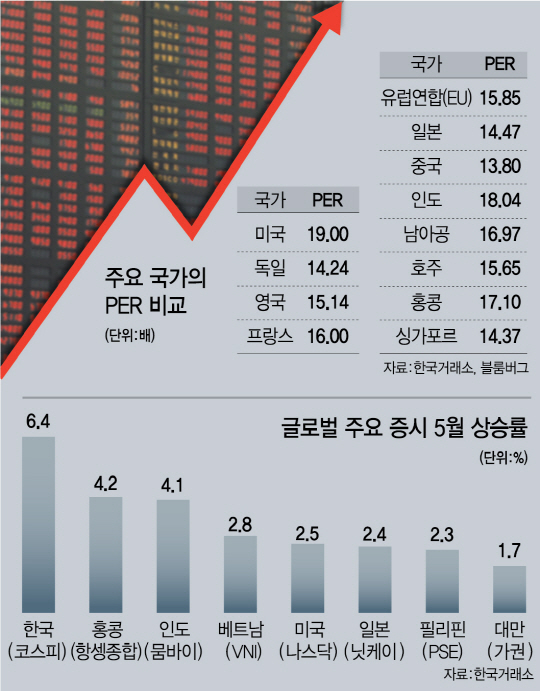

올 들어 글로벌 투자 자금이 채권에서 주식으로 대이동하는 ‘그레이트 로테이션’에서 코스피의 상승세는 단연 돋보인다. 국제금융센터에 따르면 지난 5월 한 달간 코스피는 6.4% 올라 인도 뭄바이(4.1%), 베트남 VNI(2.8%), 미국 나스닥(2.5%), 일본 닛케이(2.4%) 등을 따돌리고 전 세계에서 가장 높은 상승률을 기록했다. 고공 행진 배경에는 가파른 실적 개선이 있다. 금융투자 업계가 예상하는 올해 코스피 상장사의 순익은 143조5,900억원으로 전년의 94조원을 훌쩍 뛰어넘는다. 실적 개선 속도가 지수 상승세를 웃돌다 보니 선진 글로벌 증시 대비 국내 주식은 여전히 저렴한 축에 속한다. 한국 주식이 ‘저렴하기만 한 주식’에서 ‘매력적이면서도 싼 주식’으로 업그레이드됐다. 블룸버그에 따르면 8일 기준 코스피의 주가수익비율(PER)은 9.60배로 미국(19배), 독일(14.23배), 영국(15.14배), 일본(14.47배) 등의 선진국 증시는 물론 중국(13.80배), 인도(18.04배), 대만(14.17배) 등의 경쟁국 증시보다도 낮다.

② 주주 친화정책 강화...추가상승 기대감 커

낮은 배당과 불투명한 기업 지배구조는 그동안 국내 증시의 경쟁력을 떨어뜨리는 요인이었다. 지난해 말 기준 코스피의 배당 성향(당기순이익에서 현금으로 지급된 배당금 비율)은 19%로 모건스탠리캐피털인터내셔널(MSCI) 신흥국지수에 속한 국가 평균(40%)의 절반 수준이다. 하지만 새 정부 출범 후 배당, 지주사 전환, 스튜어드십코드 도입 등 주주친화정책이 강화될 가능성이 높아 추가적인 증시 상승 요인이 될 것으로 분석된다. 정동휴 신영증권 연구원은 “올해 코스피 상장사의 현금 배당액은 27조원으로 전년보다 30% 가까이 늘어날 것”이라고 내다봤다. 새 정부의 정책 기조가 부동산 자산을 키우기보다 소득을 늘려 경제 선순환을 이루는 데 방점이 찍혀 있는 점도 주식 시장에 긍정적이라는 평가다.

③ 재무상황 나쁜 기업 자금조달 창구役 톡톡

장이 오르다 보니 한계기업의 자금조달 창구 역할도 톡톡히 한다. 재무 상황이 어려운 기업들이 우선주·신주인수권부사채(BW) 등을 발행해 자금조달에 성공하고 있다. 예전에는 주식 물량 증가와 주가 하락시 대주주의 지분율 하락 우려로 오너 기업들은 이 같은 자금조달을 꺼려왔다. 하지만 지금은 경영권보다 안정적인 배당을 원하는 투자자의 성향과 시장 상승시 자금조달을 서두르는 기업의 이해가 맞물려 활성화하고 있다. 유동성 부족으로 어려움을 겪는 기업은 낮은 금리로 채권을 발행해 재무구조를 개선할 수 있고 저금리에 투자처를 찾지 못한 개인들은 안정적인 수익을 거둘 수 있어 좋다. 금융투자 업계의 관계자는 “최근의 상승장은 자금조달이 필요한 기업들의 부담을 줄여주는 효과도 내고 있다”며 “주식 시장이 상승세를 탈수록 기업 자금조달 창구로의 기능도 강해진다”고 말했다.

④ 외국인 ‘바이코리아’...기관 수급도 탄탄

외국인의 순매수 기조가 이어지고 있고 하반기로 갈수록 국민연금 등 기관투자가의 자금이 유입될 가능성이 높은 점도 증시 전망을 밝게 하는 이유다. 외국인은 올 들어 9일까지 유가증권 시장에서 8조8,443억원을 순매수했다. 증권 업계는 실적과 지배구조 개선, 새 정부의 정책 기대감 등 증시를 둘러싼 환경이 우호적이어서 내년 상반기까지 외국인의 바이코리아 기조가 이어질 것으로 본다. 국민연금의 매수 여력도 충분하다. 국민연금의 기금운용계획을 보면 국내 주식 투자액은 내년까지 122조6,000억원까지 증가할 것으로 전망된다. 2월 말 기준 투자액(107조원)을 고려하면 약 15조원의 추가 매수 여력이 있다. 9일 기준 연기금의 순매수액이 1조768억원으로 단순 계산해도 올해 남은 7개월 동안 6조원 이상 사들일 수 있다. 지기호 케이프투자증권 리서치센터장은 “조만간 발표될 MSCI EM지수에 중국 A주가 부분 편입되면 내년 6월부터 향후 5년간 외국인투자가들이 국내 주식의 비중을 줄일 수 있지만 단계적으로 진행될 것”이라며 “그전까지는 급격한 외국인 자금 유출이 발생할 가능성은 낮고 하반기로 갈수록 기관 대기 자금이 충분한 점도 증시에 긍정적”이라고 말했다.

⑤ 개미 아직 체감 못해...해외변수는 경계를

일각에서는 현재의 상승장을 외국인이 주도한 탓에 일반 투자자들이 피부로 못 느낀 것이라는 분석도 나온다. 코스피가 단기간에 급등해 ‘과열’ 구간에 들어섰지만 외국인이 지수 상승을 이끌다 보니 이를 인식하지 못하는 착시 현상이 벌어졌다는 것이다. 2015년 중국 증시의 폭락과 2016년 브렉시트(영국의 유럽연합 탈퇴, Brexit)처럼 예상치 못한 대외 충격이 발생하면 외국인의 투자심리가 얼어붙어 시장이 크게 흔들릴 가능성은 어느 때보다 커졌다. 금융투자 업계의 관계자는 “지수가 연일 최고치를 경신하고 있는데 개인의 펀드 환매가 늘어나는 등 아직 일반 투자자들에게까지 시장 상승의 온기가 퍼지지는 못한 것 같다”며 “외국인이 주도하는 장은 해외 변수에 취약할 수밖에 없는 만큼 증시 경계감을 가질 필요가 있다”고 말했다. 글로벌 증시에 대한 거품 경고도 불안요인이다. ‘채권왕’ 빌 그로스는 고공행진하고 있는 미 증시에 경고를 보냈다. 그는 “투자자들이 저점에 사 고점에 파는 대신 고점에 사 행운을 빌고 있다”고 말했다. /서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com