2012년 68조원이던 퇴직연금 적립금 규모는 지난해 말 147조원으로 두 배 이상 늘었다. 현재 150조원을 웃도는 규모로 퇴직연금 시장은 훌쩍 커졌다. 퇴직연금제도는 크게 네 가지로 구분이 된다. 기업이 운용하는 확정급여형(DB), 개인이 할 수 있는 확정기여형(DC), 혼합형(DBDC), 기업형 퇴직연금제도(IRP)가 있다. 국내에서는 현재 퇴직급여제도가 퇴직금과 퇴직연금 방식을 병행하고 있다. 그러나 2022년에는 모든 회사가 근로자에게 적합한 퇴직연금 제도를 선택해 도입해야 한다. DB형이나 DC형 하나만 선택하는 회사도 있고, 혼합형으로 병행하는 회사도 있다.

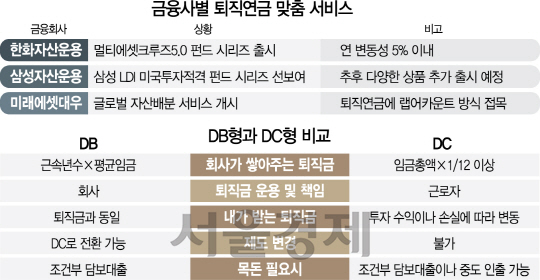

DB형은 근로자의 퇴직급여가 퇴직할 때 미리 확정돼 있는 제도다. 퇴직급여는 통상적으로 ‘근속연수×퇴직 직전 3개월 평균임금의 30일분’이다. DC형은 회사가 연간 임금총액의 12분의 1을 근로자의 계좌로 입금하면 근로자가 직접 운용한다. 임금상승률이 높은 근로자는 DB형을, 직접 퇴직연금 적립금을 운용하는 수익률이 높다고 판단하면 DC형을 선택한다. 주로 장기근속이 가능한 근로자의 경우 DC형을 선택한다.

국내 퇴직연금 시장에서는 대부분이 DB형이었다. 그러나 금융당국이 DC형 가입을 권유함에 따라 지난 3·4분기 DC형은 37조원 가량으로 25% 수준까지 늘었다. 300인 이상 기업의 임금피크제 도입이 확대됨에 따라 DC형 가입도 크게 늘고 있다.

금융회사들은 퇴직연금 고객을 확보하기 위해 전방위적인 전략을 펼치고 있다. 전체 적립금 중 95%를 예·적금과 같은 원리금 보장형 상품에 투자하는 보수적 투자자 DB형 투자자를 위해서 자산운용사들은 안정성과 수익률을 겸비한 맞춤형 상품을 만들어 기업 시장 공략에 나서고 있다. DB형 퇴직연금 상품은 변동성을 줄이고 중위험, 중수익을 추구하는 것이 주요 특징이다.

한화자산운용은 지난 4월 ‘한화 멀티에셋 크루즈 5.0’을 출시했다. 이 펀드는 DB형뿐 아니라 DC형, IRP 등 퇴직연금을 타깃으로 개발한 상품이다. 글로벌 분산 투자로 장기간 안정적인 수익을 추구하며 연 변동성을 5.0% 이내로 관리해준다. 지난 8월부터는 DB형 퇴직연금에서 선호도가 높아지고 있는 부동산 펀드를 내놓기도 했다. 미래에셋자산운용은 재간접 펀드로 DB형 퇴직연금 전용 상품을 출시했다. 원금 보장형 주가연계펀드(ELF)와 펀드를 기초자산으로 하는 파생결합펀드(DLF) 등을 내놨다. 삼성자산운용은 지난 10월 10년 이상 미국 투자적격 회사채와 국채에 투자하는 ‘삼성 LDI 미국투자적격 장기채권펀드’, 7년 이하 미국투자적격 회사채와 국채 투자하는 ‘삼성 LDI 미국투자적격 중단기채권펀드’ 등을 출시했다. DB형 전용 상품을 앞으로 더욱 다양화한다는 계획이다.

DC형 투자자들을 위한 상품들도 있다. 미래에셋대우(006800)는 시황에 맞게 포트폴리오를 변경해주는 서비스를 개시해 직접 고객이 자산배분을 할 수 있도록 도와주는 글로벌 자산배분솔루션 시스템을 선보였다. 이 시스템은 투자자의 연금포트폴리오와 추천 모델포트폴리오를 비교 분석함에 따라 고객별 특성에 맞는 설명과 상품제안이 가능하다. DC형 가입자들이 포트폴리오 교체가 쉽지 않다는 점에 착안해 투자자별 맞춤형 서비스를 제공, 리밸런싱을 전문적으로 관리해 주는 서비스다. 이는 정기적으로 손쉽게 포트폴리오를 교체할 수 있도록 퇴직연금에 랩어카운트식 운용방식을 접목한 상품이다. 미래에셋대우 관계자는 “증권사의 자산관리 노하우를 보다 쉽게 전달하고, 가입자가 금융사 방문 없이 투자할 수 있다”며 “귀찮은 절차를 생략하고 몇 번의 클릭으로 자산군 별 추천상품으로 포트폴리오를 재구성할 수 있다”고 말했다.

/박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com