주식시장이 북한 리스크가 완화되며 통일 테마주를 만들고 있다. 남북경협주의 상승세가 이어지는 가운데 시장은 유틸리티·건설·유통 업종을 통일테마주로 분류한다.

12일 KB증권은 북한 리스크 완화에 대한 분위기가 무르익고 있다며 코리아 디스카운트 해소에 대한 기대가 높아지고 있다고 설명했다. 김민규 KB증권 연구원은 “북한 리스크로 인한 국내 증시 저평가 요인을 계량화하기는 힘들지만 장기적인 뷰로 연관이 있었던 것이 사실”이라며 “앞으로 난관이 있겠지만 주식 입장에서 기대를 해봐도 좋을 타이밍”이라고 분석했다. 실제 국내 증시는 현재 주가순이익비율(PER) 8.7배(MSCI 코리아 기준)로 거래 중인데 이는 MSCI 신흥시장 평균인 12.4배와 비교했을 때 30%가량 저평가된 상태다. 북한 리스크가 국내 증시 저평가의 요인 중 하나였던 만큼 남북 관계 개선과 통일에 대한 기대감은 주가 상승의 호재라는 게 KB증권의 분석이다.

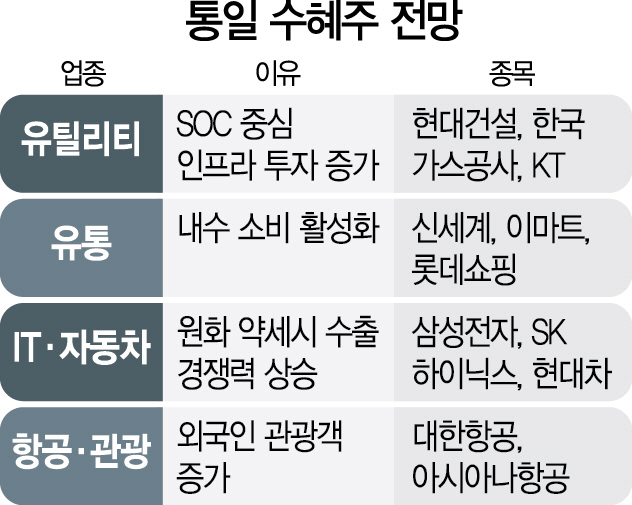

성급한 수혜주 선정이기는 하지만 통일의 수혜는 수출보다 내수에 집중될 것으로 예상된다. 정부 입장에서 이북 지역을 중심으로 사회간접자본(SOC)을 대폭 신설해야 하는 만큼 유틸리티 업종에 대규모 자금이 집행될 것으로 전망되기 때문이다. 이경자 한국투자증권 연구원은 “현대건설(000720)이 과거 1997년 경수로산업, 평양 유경 정주영체육관 등 시공 경험이 있기 때문에 남북 평화무드에서 대표 건설 수혜주로 인식된다”며 “에너지 수요가 증가하면 액화천연가스(LNG)선 자국 발주 증가로 조선주도 장기적으로 이득을 볼 수 있다”고 설명했다. 이외에도 내수 소비 활성화로 유통·통신 업종의 실적 규모 자체가 커져 주가가 급상승할 가능성이 있다. 통일은 장기적으로 한반도 평화에 기여해 원화 가치를 높이지만 단기적으로는 반대가 될 수 있어 대형 수출주가 수혜를 볼 가능성도 있다. 과거 독일 통일 당시 동독과 서독의 격차보다 남한-북한 경제력 차이가 훨씬 크기 때문에 단기적으로 정부의 재정적 압박이 커 원화 가치가 급락할 수 있다는 분석이다. 이 경우 국내 증시 대장주인 삼성전자(005930)를 비롯한 정보기술(IT) 업종과 현대차(005380) 등 대형 수출주의 글로벌 시장 경쟁력이 상승할 것으로 기대된다. 한 증권업계 관계자는 “단기적으로 원화 가치에 대한 의문이 커지면서 외국인을 중심으로 대규모 국채 매도 포지션이 발생할 수도 있다”며 환율과 관련해서는 변수가 많다고 지적했다.

평화 통일이 이뤄진다면 외국인 관광객이 늘 것으로 기대돼 항공·관광 업종도 수혜주가 될 것으로 기대된다. 전혜정 KB증권 연구원은 “남북 지정학적 리스크가 줄어들면 외국인 입국에 긍정적인 영향을 줄 수 있다”며 “외국인 의존도가 높은 대형 항공사의 수혜가 예상된다”고 전망했다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com