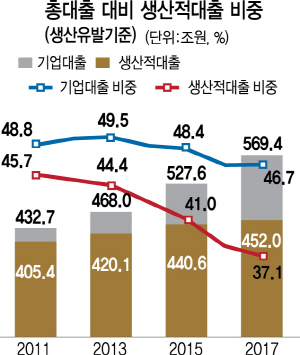

15일 금융감독원이 발표한 ‘은행의 생산적 자금공급 현황’에 따르면 은행의 기업대출 규모는 늘어나고 있지만 전체 대출에서 기업대출 비중은 줄어들고 있다. 지난 2013년 말만 해도 전체 대출 잔액 중 기업대출 비중은 49.5%를 기록했지만 지난해 말에는 46.7%까지 떨어졌다. 기업대출 중 개인사업자를 제외한 법인대출 비중은 2010년 말 34.3%에서 2017년 말 26.3%까지 하락한 것으로 나타났다.

같은 기간 기업대출 중 담보대출 비중은 48.3%에서 65.2%로 16.9%포인트 올랐고 부동산업 비중은 17.0%에서 25.1%로 8.1%포인트 올랐다. 기업대출을 해주더라도 부동산을 담보로 대출한 비중이 커지고 있다는 것이다. 이 같은 대출 관행은 현 정부가 강조하는 생산적 대출 확대 기조와는 맞지 않는다는 게 금감원의 판단이다.

금감원은 기업대출 잔액 중 생산 유발, 일자리 창출, 신용대출 등 세 가지 측면으로 구분한 뒤 영향력·감응도계수, 고용유발계수 등으로 가중치를 부여해 생산적 대출액을 뽑아냈다고 밝혔다. 김 원장이 취임 후 금융감독 관련 분석자료와 통계 등을 외부에 공개하고 다양한 의견을 수렴할 것을 지시한 데 따른 것이다. 이런 기준을 대입해보면 기업대출은 늘고 있지만 생산적 대출 비중은 감소하는 것으로 나온다는 게 금감원의 설명이다. 금감원은 “생산 유발 효과와 일자리 창출 효과가 상대적으로 작은 부동산업대출이 대폭 증가하면서 생산적 대출 비중이 줄었다”고 밝혔다.

은행권에서는 기업 부문에 대한 자금공급 기능이 약해진 것은 2014년 이후 기업 구조조정이 본격화한데다 가계대출 규제 완화 등의 영향으로 은행들이 주택담보대출 등 안전자산 위주로 여신정책을 변경했기 때문인데 마치 은행이 기업에 자금공급 기능을 포기한 것처럼 발표하는 것에 대해서는 반발하는 분위기다. 은행권의 한 관계자는 “지난해부터 정부가 생산적 금융을 강조해 기업대출 비중을 늘리고 있는데 굳이 이런 내용을 공개하는 이유를 모르겠다”면서 “가계대출이 상대적으로 부실률이 낮아 비중이 높을 수밖에 없다”고 반발했다. 일부에서는 은행이 기업의 기술력만을 보고 대출해주는 시스템이나 관련 인력 확보가 미진한 상황, 그리고 수시로 특혜 대출 시비가 불거지는 상황은 고려하지 않고 무턱대고 은행이 기업 신용대출을 줄였다고 발표한 것은 성급했다는 지적이 나온다. 특히 기업 신용대출을 늘릴 경우 은행의 건전성이 위협받을 수 있는데 금감원이 앞장서 독려하는 분위기가 됐다는 점에서 중립마저 흔들리고 있다는 비판도 없지 않다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com