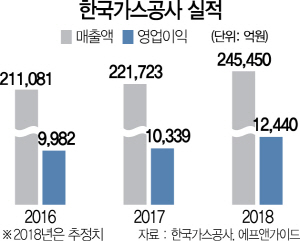

“수익성 회복만 남았습니다.” 한국가스공사(036460)에 대한 한 증권사의 평가다. 한국가스공사는 발전용 액화천연가스(LNG) 판매량 감소, 해외 사업의 불확실성 등으로 인해 지난 2014년부터 지난해까지 실적 성장이 미미했다. 하지만 지난해를 끝으로 올해부터는 국내에서의 이익 개선뿐만 아니라 해외 사업의 이익 기여도 나타날 것이라는 기대감이 높다.

우선 국내에서는 올해 1.4% 올라간 도매요금이 이익 개선을 이끌 것으로 전망된다. 미래에셋대우는 “원료비가 인상된 것에 반해 도매공급요금은 낮춰지며 결국 올해 가스 도매 부문의 영업이익이 1,500억원 가까이 증가할 것”이라고 추정했다. 또 정책적으로 천연가스 사용이 늘어나면서 한국가스공사의 수혜도 예상된다. 정부는 제13차 장기 천연가스 수급계획에 따라 오는 2031년까지 약 5조8,000억원을 천연가스 생산·공급 설비에 투자할 예정이다. 천연가스는 완전한 신재생에너지 시대로 진입하기 전 단계에서 사용량이 늘어날 것으로 기대되는 에너지원이다.

해외 사업도 올해부터는 본격적인 이익 기여가 가능할 것으로 전망된다. 동남아 등 신흥국의 LNG 수요와 가스 생산부터 발전까지 모두 아우르는 프로젝트 수요도 늘어나는 추세일 뿐만 아니라 유가가 상승하면서 이라크·호주 등지에서 이뤄지는 자원개발 사업의 이익도 증가할 것으로 기대되기 때문이다. 신한금융투자는 한국가스공사의 자원개발 부문 영업이익이 올해 전년보다 60% 늘어난 3,016억원, 2024년에는 5,500억원까지 성장할 것으로 관측했다. 지난해 말 기준으로 한국가스공사는 이라크·우즈베키스탄·호주·미얀마·모잠비크 등 13개국에서 24개 프로젝트를 추진 중이다. 허민호 신한금투 연구원은 “올해 유가 상승으로 호주 글래드스톤 액화천연가스(GLNG) 사업이 흑자 전환할 것”이라며 “또 9월에는 프렐류드 부유식액화설비(FLNG) 360만톤 가동이 예상돼 올해와 내년 해외자원 개발 이익 개선이 기대된다”고 말했다. 유재선 하나금융투자 연구원도 “국내외 영업환경 모두 구조적으로 성장할 수밖에 없는 상황”이라며 “한국가스공사의 주가 상향이 꾸준히 이어질 것”이라고 기대했다. 다만 유가가 예상 외로 배럴당 60~70달러(두바이유 기준) 이하에서 움직일 경우에는 기대만큼의 주가 상승이 어려울 가능성도 있다.

남북 관계 급진전도 한국가스공사에 긍정적인 부분이다. 북한·러시아·중국 등과 가스관이 연결되면서 한국가스공사의 진출이 늘어날 것이기 때문이다. 예를 들어 북한과 조인트벤처(JV)를 설립해 평양·남포·함흥 등 북한 각지에 가스를 공급하는 상상이 현실화될 수 있다. 동북아시아를 아우르는 천연가스 네트워크 등도 논의될 가능성이 점쳐진다.

실적 개선과 함께 배당 증가도 기대된다. 신한금융투자는 올해 한국가스공사의 배당금이 주당 1,740원(배당수익률 3.2%, 별도기준 배당성향 37%)으로 6년 만에 배당 측면의 매력도가 회복될 것으로 전망했다. 2016, 2017년에는 해외 사업의 손상차손 처리 탓에 배당이 이뤄지지 않았었다. 한국가스공사 관계자는 “2020년까지 배당 성향을 40%까지 끌어올리기 위해 노력할 것”이라고 밝혔다.

한편 한국가스공사는 LNG 벙커링, 수소 사업 등의 신사업도 추진 중이다. LNG 벙커링은 선박에 LNG를 안정적이고도 효율적으로 공급하는 기술과 관련 설비를 통칭한다. 한국가스공사는 LNG 벙커링 선박 확대를 위한 시스템·제도 개선, 관련 인프라 구축 등을 추진해왔다. 수소 사업과 관련된 사업모델 연구개발도 이어진다. 정부가 2030년까지 수소차 63만대, 수소충전소 710개소 등의 목표를 세운 데 따라 한국가스공사도 수소 유통을 담당할 수소 콤플렉스 구축 등 천연가스 기반의 수소 인프라 구축 등을 진행하고 있다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com