국제적 신용평가사가 한국정부의 통신요금인하 드라이브가 국내 통신사업자의 신용등급을 악화시킬 우려가 있다는 전망을 내놓았다. SK텔레콤(017670)의 경우 오는 2019년 영업이익이 2017년 대비 반토막 나고 KT(030200) 또한 영업이익의 최대 41% 가량이 감소할 것으로 관측됐다. 정부의 요금인하 압박 기조가 5G와 같은 미래 인프라 투자를 가로막아 국내 정보통신기술(ICT) 생태계가 낙후될 수 있다는 우려까지 나온다.

글로벌 신용평가 업체인 무디스는 12일 보고서를 통해 “한국정부가 정책 목표로 추진하고 있는 이동통신 요금 인하가 SK텔레콤(A3·부정적), KT(A3·안정적)를 포함한 통신사업자의 이동통신부문 매출 축소 및 신용지표 악화로 이어질 것으로 예상한다”고 밝혔다.

통신 분야는 확고한 내수를 기반으로 한 안정적 산업으로 평가받는다. 하지만 내년 3월 상용화를 앞둔 5G와 관련해 향후 수 년동안 모두 24조원 규모(이통 3사 합계)의 주파수 확보 및 망 투자비용이 예상된다는 점에서 이날 무디스의 경고는 향후 우리나라 통신 신사업 투자에 대한 적신호가 켜진 것으로 풀이된다. ★본지 2018년 6월 6일자 1·3면 참조

이통사들은 LTE 등 기존 분야에서 확보한 자금을 5G 투자 재원으로 써야 하지만 정부가 추진 중인 보편요금제 도입 등에 따른 이익 추가 감소와 업계 간 경쟁 격화로 상황이 여의치 않다. 문재인 정부는 지난해 5월 출범 이후 △약정할인율 25% 상향 △저소득층 요금 감면 혜택 확대 △보편요금제 도입 등을 잇따라 추진하며 이통사를 압박하고 있다. 정부가 2년에 한번 이통사 요금결정권을 갖는 보편요금제가 국회를 통과할 경우 수천억원의 영업이익 감소로 이어진다.

무디스는 “정부의 이동통신 요금 인하 조치로 SK텔레콤과 KT의 이동통신 매출은 2018년 3~4%, 2019년 2% 감소할 것으로 예상된다”며 “정부가 추진 중인 보편요금제 도입 가능성 및 요금경쟁 확대로 인해 통신사업자의 이동통신요금이 추가적으로 축소될 수 있으며 이에 따라 상응하는 수준의 마케팅비용 축소가 없는 한 통신사업자의 수익성 및 신용지표에 추가적인 압력이 발생할 것”이라고 강조했다. 이통사의 신용등급 악화는 채권 발행 등으로 자금 조달 시 금리를 상승시켜 투자를 위축시키는 주요 요인이 된다. 실제 무디스는 “SK텔레콤은 ‘부정적’ 등급 전망에 반영됐듯 ADT캡스 인수 이후 재무 레버리지 비율이 상승할 것으로 예상된다”고 설명했다.

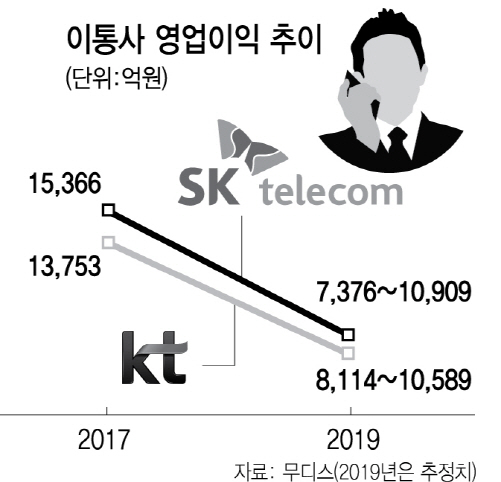

무엇보다 이통사 영업이익의 대폭 하락은 불가피할 전망이다. 실제로 이날 무디스 보고서에 따르면 통신사업자 이동통신 매출이 추가적으로 5~10% 감소하면 마케팅 비용을 10~15% 줄여도 SK텔레콤은 2019년까지 영업이익이 29~52% 감소하고 KT는 23~41% 감소할 것으로 전망됐다. 이 경우 2019년 SK텔레콤과 KT의 레버리지 비율은 각각 2.5~2.7배, 2.0~2.1배로 상승할 것으로 분석됐다. SK텔레콤의 지난 2017년 영업이익이 1조5,366억원인 것을 감안하면 2019년에는 7,376~1조909억원으로, KT는 2017년1조3,753억원에서 2019년 8,114억~1조589억원으로 각각 급하락할 전망이다.

국내 통신시장 포화로 인해 이통사 간 마케팅 경쟁이 필수라는 점에서 비용 절감 여지도 많지 않다. 무디스는 “치열한 경쟁과 높은 판매 채널 관련 비용으로 인하여 SK텔레콤과 KT가 이동통신 매출 축소에 상응하는 수준으로 마케팅 비용을 대규모로 축소하기는 쉽지 않을 것으로 판단한다”며 “최근 3년간 한국 통신사업자의 평균 마케팅 비용이 이동통신부문 매출의 약 25%로 글로벌 경쟁사 대비 상당히 높은 수준”이라고 말했다.

이날 무디스의 보고서에 대해 국내 통신업계 관계자는 “보고서의 예측처럼 신용등급이 하락할 경우 이자비용 증가와 자금조달 차질 등의 연쇄 부정효과로 인해 5G 투자에도 차질이 발생할 우려가 크다”고 밝혔다.

/양철민·서지혜기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com