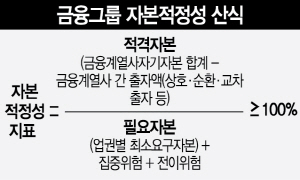

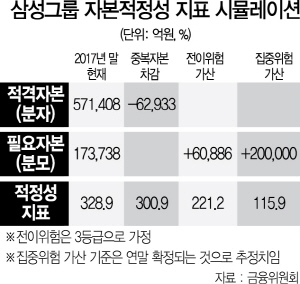

이번 감독제도의 핵심은 삼성과 같은 대기업 내부에 쌓인 ‘적격자본’이 ‘필요자본’보다 더 많도록 건전성 규제를 강화하는 것이다. 적격자본을 계산할 때는 금융계열사의 장부상 자본을 모두 더한 금액에서 금융계열사 간 출자 및 상호·순환·교차 출자 등 ‘중복자본’을 제외한다. 삼성의 경우 규제 시행 전 적격자본은 57조1,408억원이지만 이 중 중복자본이 6조2,933억원인 것으로 집계됐다.

반면 필요자본은 더 커진다. 업권별 최소요구자본을 모두 더한 금액에 이번에 새롭게 도입되는 ‘집중위험’ 및 ‘전이위험’을 가산한 값으로 책정한다. 특정 계열사의 위험이 다른 계열사로 전이되지 않도록 방화벽을 높이 쳐놓는 것이다. 제도 시행 전인 지난해 말 기준 삼성의 필요자본은 17조3,738억원이다. 하지만 이달부터는 여기에 그룹 내부의 통제 시스템을 등급으로 나눠 평가하는 전이위험이 추가된다. 그룹의 소유 및 지배구조가 안정적인지 그룹 내부 위험을 평가하고 이를 관리하는 조직이 적절히 운영되고 있는지 여부 등을 따지는 방식이다. 전체 등급은 5개 등급으로 나뉘고 등급에 따라 필요자본의 5~25% 가량을 가산하게 된다. 금융당국은 이번 시뮬레이션에서 감독대상 7개 금융그룹이 모두 3등급을 받은 것으로 가정해 점수를 매겼다. 삼성을 이 방식에 따라 계산하면 필요자본이 6조886억원 늘어나게 된다.

마지막 핵심 변수인 집중위험은 그룹 내 특정 계열사나 산업군(群)에 자금이 몰려 있을 경우 이 자체를 익스포저(위험노출액)로 보겠다는 의미다. 삼성생명이 보유한 삼성전자 및 삼성중공업 지분 등이 집중위험에 해당한다. 현재 삼성생명의 삼성전자 익스포저 금액은 약 28조원에 이르고 삼성중공업은 대표적인 한계산업으로 분류된다.

당국은 비금융지주회사에 적용하는 집중위험 산정방식을 통해 삼성생명의 집중위험을 평가할 경우 삼성전자 평가액 약 28조원 중 한도초과분인 20조원 가량이 이에 해당할 것으로 잠정 추산했다. 이를 그대로 필요자본에 가산하면 삼성그룹의 자본적정성 지표는 115%까지 급락한다. 제도 시행 전 329%에 달했던 적정성 수치가 3분의1 토막 수준으로 낮아지는 것이다. 만약 삼성전자 주가가 지금보다 더 오르거나 조선업 경기가 지금보다 더 꺾인다고 가정하면 자본 적정성이 기준치인 100%를 밑돌 가능성도 배제하기 어렵다. 금융당국은 다만 집중위험 가산 방식은 연말까지 추가 논의를 거쳐 최종안을 확정하기로 했다.

이세훈 금융위 금융그룹혁신단장은 “한도초과분에 대해 모두 자본을 추가 적립하라고 요구하기는 어려울 것으로 보고 있어 추후 삼성의 자본적정성 지표가 현재 시뮬레이션 잠정치보다 50% 포인트 정도 낮은 170% 수준으로 낮아질 것으로 추산한다”고 설명했다.

일각에서는 금융업권이 금융산업의 구조개선에 관한 법률이나 업권별 법으로 이미 규제를 받고 있는데 금융그룹 통합감독이 더해지는 것은 ‘옥상옥 규제’라고 지적한다. 금융권의 한 관계자는 “삼성그룹 입장에서는 세계 초일류 기업인 삼성전자 지분을 익스포저(위험 노출액)로 평가하겠다는 발상 자체를 받아들이기 어려울 것”이라며 “만약 삼성이 투자에 쓸 자금으로 자본확충에 나선다면 그 자체로 국가적인 낭비가 될 수 있다”고 지적했다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com