하지만 낙담하기는 이르다. DSR은 주택담보대출에 적용되는 총부채상환비율(DTI)과 달리 규제 수준에 미달해도 대출이 원천 차단되는 것은 아니기 때문이다. 시중은행의 한 관계자는 “과거에는 한 푼이라도 더 싼 금리를 찾기 위해 대출 전략을 짰다면 앞으로는 까다로워진 대출 문턱을 뚫기 위해 종합 전략을 마련해야 한다”고 말했다.

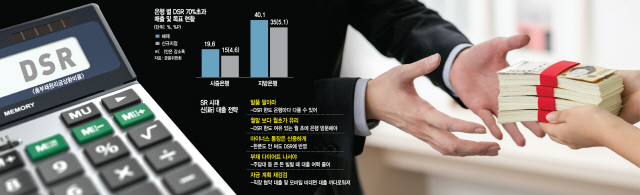

우선 대출에도 ‘발품 팔이’가 중요해진다. 금융위원회는 강화된 DSR 규제를 발표하면서 앞으로 시중은행이 신규 대출을 취급할 때 DSR 70% 이상 대출을 전체 대출의 15% 이하로 관리하라고 권고했다. 금융감독원은 은행들이 이 같은 규제 비율을 얼마나 잘 준수하는지 매달 직접 점검할 계획이다.

이에 따라 은행들은 매달 고(高) DSR 대출 목표액을 설정해 관리할 계획이다. 예컨대 한 달에 내주는 신규 대출 취급액이 1조원이라고 가정하면 이중 DSR 70% 초과 대출을 1,500억원 이하로 맞춰놓아야 향후 당국의 징계를 피할 수 있기 때문이다. 이 때문에 목표치를 이미 채운 A 은행에서는 대출을 거절당했더라도 한도가 남아 있는 B 은행에서는 문제없이 대출을 받는 사례가 나타날 수 있다. 한 은행의 여신업무 관계자는 “아직 구체적인 DSR 목표치 설정 계획이 마련되지 않았지만 여러 은행을 동시에 공략하되 가능하면 월말보다 월초에 은행을 찾는 것이 유리할 것 같다”고 말했다.

차주(借主) 입장에서는 가능한 한 ‘부채 다이어트’에 나서는 편이 유리하다. DSR 산정 때 분모가 되는 소득을 단기에 높이기 어렵다면 분자인 원리금 상환액을 줄여야 그만큼 대출 여력이 커지기 때문이다. 특히 주택담보대출과 같이 큰돈을 빌려야 할 때는 차량 할부나 카드론 등 신용대출을 공격적으로 상환해야 한 푼이라도 더 많은 대출을 끌어낼 수 있다.

특히 신용대출은 대출 총액을 10년 분할해 갚는 것으로 가정해 DSR 산정 때 포함하기 때문에 신중하게 상환을 검토할 필요가 있다. 예를 들어 한도 1억원짜리 마이너스통장을 열어뒀다고 가정할 경우 돈을 쓰지 않아도 1,000만원이 원리금 상환액에 포함된다. 당장 급하게 쓸 돈이 없다면 마이너스통장은 닫아둬야 다른 ‘대출길’을 막지 않는다는 뜻이다.

그동안 은행들이 소득을 따지지 않고 빌려줬던 ‘소득 미징구 대출’을 통한 빚 내기도 앞으로는 더욱 까다로워진다. 금융위는 고객들이 은행 창구를 찾지 않아도 되는 ‘비대면 대출’과 △변호사 등 전문직에게 내주는 ‘전문직 신용대출’ △특정 기업 임직원들에게 상대적으로 싼 금리로 대출을 줬던 ‘협약 대출’ 등에 대해 DSR을 300%로 일괄 적용해 은행 관리지표에 반영할 예정이다. DSR의 수위를 관리해야 하는 은행 입장에서는 이런 대출을 늘릴수록 규제 준수가 어려워지는 구조인 셈이다.

이중 협약 대출은 일반적인 신용대출보다 금리가 낮아 직장인들에게 인기가 높았지만 앞으로는 문턱이 더 높아질 수 있어 다음달 이후 이 대출로 자금조달 계획을 세워놓았던 직장인이라면 다시 한 번 은행을 통한 확인이 필요하다. 금융권의 한 관계자는 “그동안 은행들이 디지털 시장 공략을 위해 확대해왔던 모바일 비대면 대출과 같은 상품의 한도가 줄어들 것으로 예상된다”고 설명했다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com