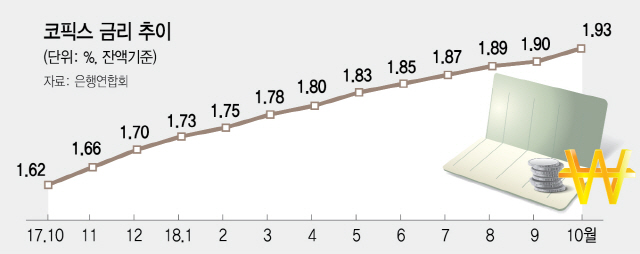

한국은행의 기준금리는 지난해 11월 1.50%로 인상한 뒤 11개월째 동결됐다. 그 사이 KB국민은행의 잔액 자금조달비용지수(COFIX·코픽스)를 적용한 주택담보대출 변동금리는 23일 가이드 최고 기준 4.80%로 1년 만에 0.34%포인트(2017년 11월23일 4.46%) 상승했다. 다른 시중은행들도 같은 기간 0.3~0.4%포인트 높아졌다. 기준금리와 국고채금리가 1년간 평행선을 유지해도 대출자들의 주담대 금리는 올라가면서 갭이 커져 코픽스가 시장금리를 제대로 반영하느냐는 지적이 불거졌다.

금융당국이 시장금리와 따로 노는 코픽스 개편에 나선 것까지는 좋은데 코픽스 산출을 위해 정기예금 등 기존 8개 수신상품에다 연 금리가 0.1%에 불과한 요구불예금을 포함했다는 점이 논란이 될 것으로 전망된다. 요구불예금을 코픽스 산출 기준에 포함한 것은 코픽스를 인위적으로 낮춰 은행의 대출금리에 영향을 미치려 한 게 아니냐는 관측이 나와서다. 금리 상승기에 서민들의 대출금리 상환 부담을 낮추기 위해 시장의 논리에 반하는 ‘정무적 판단’이 끼어든 게 아니냐는 것이다.

시중은행 관계자는 “최근 코픽스가 급격히 오른데다 이달 한국은행이 기준금리 인상 가능성이 높아지면서 대출자들의 이자상환 부담이 커질 것을 우려해 인위적으로 대출금리를 낮추려고 했다는 의심을 지울 수 없다”며 “금융당국 스스로가 시장금리에 개입하는 신관치 논란을 자초했다는 점에서 자유롭지 않다”고 말했다. 한국은행이 이달 말 기준금리를 0.25%포인트 인상하면 가계의 이자상환 부담은 2조3,000억원가량 증가할 것으로 추산된다.

특히 요구불예금은 단기성 자금이어서 대출재원으로 사용하기 어렵고 거액 입출금시 변동성이 커질 수 있다는 우려 때문에 지난 2010년 코픽스 도입 당시에도 논란 끝에 배제됐다. 요구불예금이 대거 빠졌을 때 산출된 코픽스로 대출받으면 금리가 높아지고 반대의 경우 낮은 금리를 적용하게 돼 편차가 커지고 자칫 ‘불공정’해질 수 있다는 얘기다. 금융권 관계자는 “요구불예금은 하루에도 몇 조원씩 빠지기도 한다”면서 “(시장금리는) 은행 간 경쟁을 통해 결정하도록 해야 하는데 당국이 개입하는 것은 과도하고 나쁜 선례가 될 수 있다”고 지적했다.

은행들이 반발하는 배경에는 새 코픽스를 구현하기 위한 시스템 구축 부담에다 인위적인 금리 인하에 따른 추가 수익성 악화라는 현실적인 우려도 있다. 올해 은행권이 사상 최대 실적을 기록했다 하더라도 내년부터 대출 부실화가 본격화될 것에 대비해 ‘곳간’을 채워야 하는데 당국이 은행 이익을 훼손하는 방향으로만 몰고 간다는 얘기다.

KB국민은행은 지난달 가산금리를 0.02%포인트 낮추고 NH농협은행은 15일 0.06%포인트 낮출 정도로 은행들은 정부 눈치만 보는 실정이다. 은행 관계자들 사이에서는 기준금리가 올라도 가산금리를 인위적으로 낮췄어야 하는 분위기였는데 이제는 앉아서 이익을 줄일 수밖에 없는 상황이라고 불만이 팽배해 있다. 일부에서는 당국의 기대만큼 실제 대출금리가 낮아지지 않을 수 있다는 관측도 나온다. 기준이 되는 코픽스가 바뀌게 되면 가산금리의 구성요소인 리스크프리미엄에 있어 기간에 대한 헤지를 새로 적용하게 돼 실제 대출금리 인하 폭이 상쇄될 수 있기 때문이다. 금융권 관계자는 “코픽스는 내려가더라도 실제 금리가 낮아질지는 세부적인 적용방안을 살펴봐야 해 실효성이 떨어질 수 있다”고 말했다. 당국이 코픽스 개편을 서민부담 완화를 위해 퍼포먼스로 활용하고 있다는 오해를 자초할 수 있다. 한편 금융당국은 은행이 대출금리를 공시할 때 우대금리를 포함해 지점장 전결로 주는 각종 조정금리를 공개하고 현행 한 달인 공시주기 단축, 대출금리 산정명세서를 의무적으로 제공하는 방안도 대출금리 산정체계 합리화 방안에 포함할 방침이다.

/황정원기자 garden@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com