우리 업체의 시장 점유율 하락은 이에 따른 결과다. 승승장구하고 있는 중국·일본과 달리 LG화학과 삼성SDI는 각각 2.4%포인트(전년 대비), 1.8%포인트 빠져 ‘한중일 삼국지’ 구도에 금이 가고 있다는 우려도 나온다. 배터리 업계의 한 임원은 “보조금 덕에 신흥 강자로 부상한 중국과 테슬라 전용 공급사인 파나소닉 중심의 일본에 우리 업체가 고전하고 있다”면서도 “최근 완성차 브랜드들이 전기차 투자를 늘리고 있어 우리도 기회를 살려 나가야 한다”고 말했다.

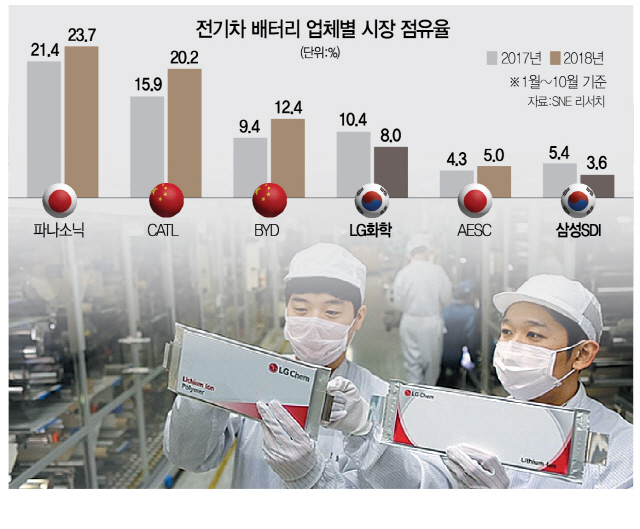

◇뒷배 든든한 경쟁사…밀려나는 한국 배터리=올 배터리 출하량 1~6위를 보면 한국(LG화학·삼성SDI), 중국(CATL·BYD), 일본(파나소닉·AESC)이 각각 2개사를 두고 있다. 겉만 보면 황금분할인데 문제는 성장률 차이가 크다는 점이다. 1위 파나소닉(100.3%)은 물론 CATL(130.6%), BYD(137.8%), AESC(108.1%) 등이 죄다 100%를 웃도는 반면 LG화학과 삼성SDI는 38.6%, 21.4%에 그쳤다.

중국과 일본 기업의 강세는 그만한 이유가 있다. 중국 업체는 ‘배터리 굴기’ 기치 아래 뿌려지는 정부 보조금 덕을 톡톡히 보고 있다. 우리 업체들은 세계 전기차 판매에서 절반을 차지하는 중국 시장에서 지난 2015년 이후 4년째 보조금 혜택을 못 받고 있다. 기울어진 운동장에서 손도 쓸 수 없는 상황이나 마찬가지. 업계의 한 임원은 “일단 중국에 다시 진입해야 하는데 해금(보조금 지급) 징조는 전혀 없다”고 고충을 토로했다. 반도체만 해도 미국 업체인 마이크론이 있어 중국이 막무가내로 몽니를 부리기 어렵지만 전기차 배터리 쪽은 사정이 다르다는 분석도 있다. 이 시장에서만큼은 중국의 자국 업체 키우기가 더 노골화될 수 있는 환경이라는 얘기다.

그런가 하면 일본의 파나소닉은 테슬라에 배터리를 공급하는 유일한 업체다. 테슬라 전용 밴드라 테슬라의 전기차 모델이 잘 팔리면 공급량이 자연스레 증가하는 구조다. 최근에는 상하이에 전기차 배터리 공장을 테슬라와 함께 짓는다는 발표도 했다. 중국 공략에 본격적으로 뛰어든 셈이다. 업계의 한 관계자는 “파나소닉의 경우 테슬라 전기차 판매에 따라 부침이 있을 수 있다”며 “국내 업체들은 특정 업체에 구속되지 않고 범용성을 갖춘 제품으로 시장 확대에 나서고 있다”고 말했다.

◇‘CATL 경계령’…전기차 투자 늘리는 완성차 잡아야=업계는 CATL을 예의주시하고 있다. CATL의 점유율은 지난해 15.9%에서 올해 20.2%까지 올라 파나소닉(23.7%) 턱밑까지 추격했다. BYD도 두자릿수 점유율(12.4%, 3위)로 LG화학(8.0%)을 제쳤지만 기술력에서 CATL에 못 미친다는 평가다. 실제 CATL은 지난 2월 삼성SDI·LG화학 등과 폭스바겐의 차세대 배터리 공급사에 선정되기도 했다. 단순히 보조금만으로 경쟁력을 유지하는 허술한 업체가 아니라는 뜻이다. 최근에는 중국 증시에도 상장해 외형 확장을 추구하고 있다. 업계의 한 임원은 “중국의 휴대폰 배터리 업체 ATL이 10년 전쯤 자동차 배터리로 사업을 다각화하면서 떨어져나온 업체가 바로 CATL”이라며 “당시 일본계 자금과 기술이 투입돼 설립된 만큼 중국 업체와는 질적으로 다르다”고 평가했다.

국내 업체들도 고민하는 모습이 역력하다. 한 관계자는 “내연기관차들이 전기차 쪽으로 연구개발(R&D) 투자를 크게 늘리면서 배터리 공급 요청도 급증하는 추세”라며 “중국 시장이 막혀도 활로를 찾을 수 있다”고 말했다. 다른 관계자는 “배터리 업체도 반도체처럼 결국에는 국가당 1~2개 업체만 살아남는 과점형태로 갈 것”이라며 “중국의 공격적 투자와 지원 인프라 등을 보면 (중국 업체를) 경계할 수밖에 없다”고 전했다. /이상훈·양철민기자 shlee@sedaiy.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shlee@sedaily.com

shlee@sedaily.com