내년부터 음식점 등을 운영하는 생계형 자영업자들이 연 2%대 저금리 대출을 받을 수 있게 된다. 대출 연체 중인 자영업자를 위한 채무조정제도도 도입된다. 최저임금 인상에 따른 자영업자의 부담을 덜어준다는 명목으로 카드 결제수수료를 대폭 낮춰주더니 이번에는 은행 돈으로 갖은 생색을 내려는 게 아니냐는 비판이 나온다. 일부에서는 자영업자 대출 건전성에 빨간불이 켜진 상황에서 자영업자에 대한 초저리 대출은 자칫 모럴해저드를 키울 수 있다는 우려도 나온다.

금융위원회는 25일 자영업자에 대한 2조6,000억원 규모 금융지원 방안을 포함한 ‘자영업자 금융지원 및 관리 강화대책’을 발표했다. 이는 지난 8월 당정이 내놓은 소상공인·자영업자 지원 대책의 후속조치다.

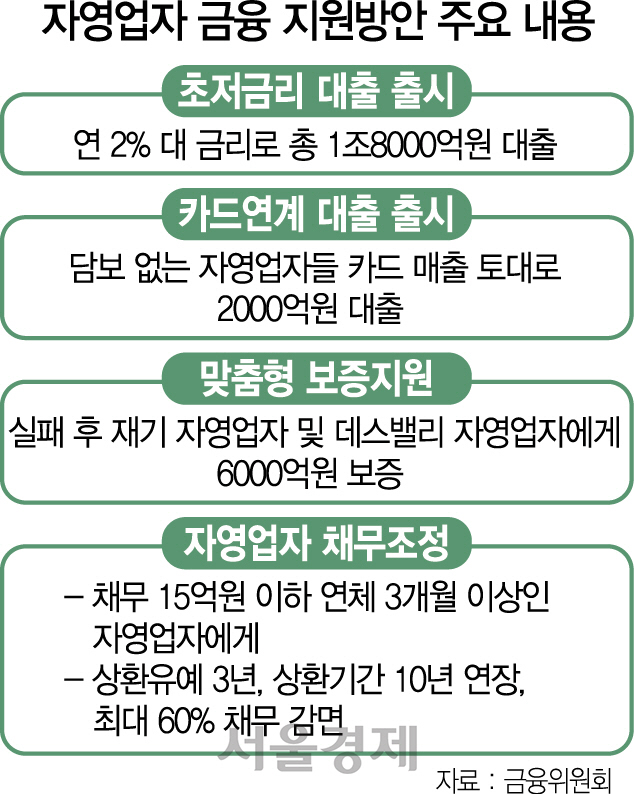

이에 따라 기업은행은 내년 1·4분기 중 1조8,000억원 규모의 초저금리 대출 상품을 내놓을 계획이다. 가산금리 없이 코리보(은행 간 거래 금리)만 적용해 자영업자들이 2%대 초저금리로 대출을 받을 수 있을 것으로 전망된다. 21일 기준 코리보 금리는 1.99%다. 자영업자들이 연간 360억원의 이자를 줄일 수 있을 것으로 금융위는 내다봤다. 기업은행 신용평가에서 B등급 이상을 받는 자영업자들이면 소득과 매출 등 자격 요건에 관계없이 신청이 가능하다. 다만 부동산업·임대업 사업자는 제외된다.

담보 및 신용도가 부족한 자영업자를 위해 ‘카드 매출 연계 대출’ 상품도 출시된다. 카드대금입금 계좌로 들어오는 카드 매출을 토대로 장래 매출을 추정해 이를 기초로 대출을 해주는 상품이다. 기업은행이 내년 1·4분기 중 2,000억원 한도로 내놓을 예정이며 카드 매출 대금의 10~20%는 대출금 상환에 써야 한다. 기업은행은 내년 소상공인 지원에 총 15조원가량을 쓸 예정이며 정부는 이에 따른 기업은행의 손실 가능성에 대비해 2,000억원을 증자해줄 계획이다. 미래 예상되는 매출을 담보로 대출을 해주겠다는 아이디어는 좋지만 자칫 은행의 대출 건전성을 훼손할 위험이 다분하다는 우려도 있다.

자영업자를 위한 보증 지원도 확대된다. 은행권 사회공헌자금 500억원을 신용보증기금과 기술보증기금에 투입해 6,000억원 규모의 맞춤형 보증지원 프로그램을 시행할 예정이다. 사업 실패 후 재도전하는 자영업자 등에게 보증비율을 최대 100%까지 우대하고 보증료도 현재 1.5%에서 0.5~1.2%선으로 낮춰주기로 했다. 일명 ‘데스밸리(초기 창업기업이 겪는 위기)’ 자영업자를 위한 특례 보증도 도입하기로 했다.

생계형 자영업자들의 빚을 감면해주는 채무재조정 프로그램도 시행된다. 총채무 15억원 이하, 연체기간 3개월 이상인 자영업자(폐업 2년 자영업자 포함)에 대해 최고 3년까지 상환을 유예해주는 한편 상환기간을 최대 10년 연장해주고 30~60%선까지 채무를 감면받을 수 있도록 지원해주기로 했다. 이들의 재기를 돕기 위해 미소금융과 연계해 최대 7,000만원의 창업자금, 2,000만원의 운영자금도 지원한다.

금융위는 자영업자 지원 대책과 별도로 금융회사의 자영업자 대출 건전성 관리를 강화하기로 했다. 최근 자영업자를 중심으로 대출과 연체율이 모두 증가하고 있다는 판단에 따른 것이다. 실제로 올해 9월 말 현재 자영업자 대출은 389조8,000억원으로 전년 대비 13.9% 늘었다. 일부에서는 한쪽에서는 대출을 지원하고, 다른 한편에서는 신규 대출을 억제하는 상반된 정책이 시장에 먹혀 들겠냐는 회의적인 전망이 나온다. /서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com