국내 생명보험사들이 재보험사에 지출한 비용이 꾸준히 증가해 올 한 해에만 2조원에 달할 것으로 전망된다. 새 국제회계기준(IFRS17) 도입에 앞서 저축성 보험을 줄이고 보장성 상품 개발에 주력하면서 위험을 분산하기 위해 재보험사에 전적으로 의존한 결과로 풀이된다. 특히 중소보험사를 중심으로 인력 감축 등 비용절감을 위해 전력투구하고 있지만 재보험 비용은 갈수록 증가해 속만 태우는 실정이다.

26일 생명보험협회에 따르면 올해 9월 기준 국내 생보사들의 재보험비용은 총 1조4,569억원으로 지난해 같은 기간 대비 약 9% 증가했다. 이러한 추세라면 올해 12월 말 기준으로 2조원 안팎에 달할 것으로 전망된다. 재보험은 보험사의 보상책임을 분담해주는 제도로 보험사가 인수한 계약의 일부를 다른 보험사에 인수시키는 것으로 보험회사를 위한 보험으로 여겨진다. 보험 업계 관계자는 “IFRS17이 도입되더라도 부채로 인식되지 않는 보장성 보험 비중이 확대되면서 재보험을 찾는 수요가 커지고 있다”고 설명했다.

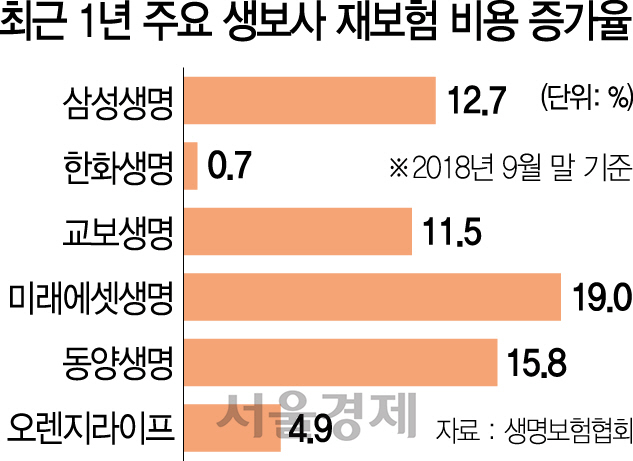

특히 중소형사의 의존도는 나날이 높아지는 추세다. 일부 중소형사들은 위험보험료의 30~40%를 코리안리 등 재보험사에 지급하고 있다. 중소형사일수록 전담인력 부족 등으로 자체 개발보다는 재보험사와 공동으로 상품 개발에 나서다 보니 그만큼 많은 수수료를 주는 것이다. 금융감독원 금융통계정보 시스템에 따르면 업계 중위권으로 분류되는 미래에셋생명과 오렌지라이프 등은 위험보험료 대비 재보험비용 비중이 9월 말 기준 각각 30%, 15% 수준에 이른다. KB·DB·DGB 등 하위권 보험사들은 40%에 육박하는 것으로 집계됐다. 소형사는 물론이고 중위권 이상 업체들도 신상품 기획 단계부터 재보험사와 협업하는 추세를 고려할 때 재보험 의존도는 날로 커질 것으로 전망된다. 업계 관계자는 “신상품 개발이 갈수록 치열해지는 상황 속에서 너나 할 것 없이 좀 더 주목받기 위해 위험률 측정이 어려운 각종 특약을 추가하다 보니 재보험사 의존도가 심해지고 있다”며 “중소형사들은 상품 개발 전담인력이 부족하다 보니 해외상품 사례 분석 등 재보험사와 협업하는 분야도 갈수록 늘어나고 있다”고 말했다.

대형사들의 처지도 크게 다르지 않다. 삼성생명과 교보생명의 전년 대비 재보험금 비용 증가율은 각각 12.7%, 11.5%를 기록했다. 재보험사와 협력은 피할 수 없는 구조여서 보험 업계 일부에서는 코리안리의 독점구조가 해소되는 등 정부 차원의 대책이 동반돼야 한다는 목소리도 나온다. 현재는 사실상 1개사 독점구조라서 재보험료가 상대적으로 높다는 의견이다. 실제 국내 전업 재보험사가 거둔 수재보험료는 4조3,495억원으로 전년 동기(4조1,654억원) 대비 4.4%(1,841억원) 증가했다.

/박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com