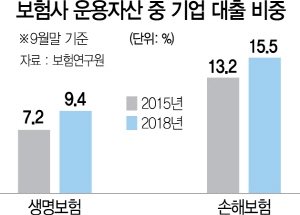

보험연구원이 10일 발표한 ‘최근 보험회사의 기업대출 증가 원인 분석’ 보고서에 따르면 지난해 9월 기준으로 생명보험사 운용자산 중 기업 관련 대출 비중은 9.4%를 기록해 지난 2015년(7.2%)보다 2.2%포인트 높아졌다. 이 중 중소기업은 5.6%, 대기업은 3.8%로 같은 기간 1.2%포인트, 1.0%포인트씩 증가했다.

손해보험사 역시 비슷한 흐름을 보였다. 2015년 손보사의 기업 대출 비중은 13.2%에서 3년 만에 2.3%포인트 증가한 15.5%를 기록했다. 운용자산 중 대출이 차지하는 비중도 31.9%에 달했다. 실제 생보사의 경우 운용자산 중 대출비중을 3년 만에 20%포인트 이상 높인 회사도 2곳 있었다고 연구원은 설명했다.

보험사들이 이처럼 대출을 확대하는 것은 다른 자산 대비 수익률이 상대적으로 좋기 때문이다. 조영현 보험연구원 연구위원은 “대출을 크게 확대한 일부 생보사의 경우 2017년 기준으로 다른 자산 대비 평균 2%의 초과수익을 달성했다”고 설명했다.

다만 이처럼 대출을 대폭 늘리면서 대출채권 신용위험액 비중도 동시에 높아지고 있어 사후관리가 시급하다는 지적이다. 전체 신용위험액에서 대출채권의 신용위험액이 차지하는 비중은 최근 2년간 생보사와 손보사가 각각 7.4%포인트, 5.9%포인트 상승했다. 연구원 관계자는 “기업대출을 중심으로 대출을 대폭 확대한 보험회사들 가운데 4개사는 기업대출 중 신용대출 비중이 20%를 넘어서는 실정”이라며 “신용대출은 경기 변동과 관련성이 큰 만큼 향후 경기 침체에 대비해 거래기업의 사업 현황, 실적, 신용등급 등에 대한 모니터링을 강화해야 한다”고 강조했다.

한편 보험연구원은 ‘주요국 금융상품 수수료 규제의 영향과 시사점’ 보고서를 통해 최근 금융당국이 보험업계와 태스크포스(TF)를 꾸려 추진하는 보험 설계사 판매수수료 개편에 대한 우려도 나타냈다. 판매수수료는 은행·금융투자·보험 등의 중개인이 계약 체결 직후 금융회사에서 받는 보수다. 지금처럼 첫해 수수료의 대부분을 일괄 지급하는 방식은 ‘먹튀 설계사’ 양산 등 부작용이 크다고 판단, 수년에 걸친 분할지급 확대 방안이 도입될 것으로 보인다. /박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com