최근 주식시장의 거래 규모가 글로벌 금융위기 때보다 낮은 것으로 나타났다. 지수 상승은 둘째치고 증시 자체의 인기가 갈수록 떨어지는 것이다. 활력을 잃어가는 증시에 유동성을 공급해줄 주체로서 증권사 같은 기관투자가의 역할이 확대되는 분위기지만 ‘기관에만 유리해 불공평하다’는 개인투자자의 불만은 여전하다.

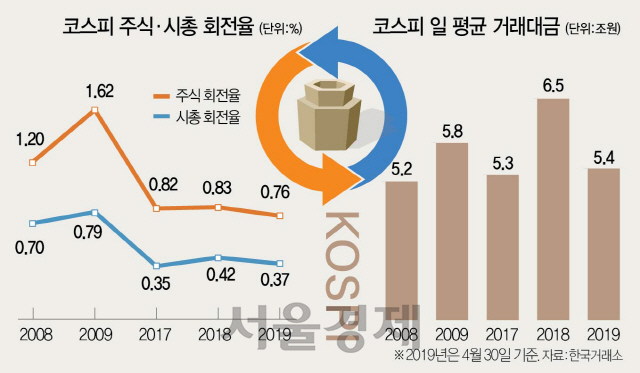

1일 한국거래소에 따르면 올 들어 지난달까지 코스피의 일평균 거래대금은 5조3,772억원으로 금융위기 때인 지난 2008년 당시 5조1,902억원과 큰 차이가 없는 것으로 나타났다. 금융위기 직후 증시가 회복기에 접어든 2009년(5조7,956억원)보다는 오히려 낮다. 시가총액 가운데 얼마만큼이나 하루에 매매됐는지를 나타내는 시가총액 회전율은 2009년 평균 0.79%에서 올해 0.37%로 절반 넘게 하락했다. 지난달 말 기준 시총 1,462조원 가운데 하루에 5조4,000억원가량 미미한 규모만 움직였다는 의미다. 전체 상장 주식을 기준(주식 회전율)으로 봐도 2008년 평균 1.2%에서 올해 0.76%로 낮아졌다. 투자자의 참여도를 나타내는 회전율이 부진한 것은 그만큼 관심이 식었다는 의미다.

금융위기 이후 거래 침체가 장기화했다는 점은 더욱 심각한 문제다. 일 평균 코스피 시총 회전율은 2013년 이후 0.3~0.4%대에 머물러 있고 주식 회전율 역시 2015년 이후 계속 하루에 평균 1%도 안 되는 상황이다.

이에 따라 한국거래소는 2014년부터 주식은 물론 파생시장에까지 국내외 증권사를 ‘시장조성자’로 지정해 유동성 공급을 해왔으며 앞으로 역할을 대폭 확대할 방침이다. ‘뜨내기’로 언제든 발을 뺄 수 있는 외국인투자가 대신 국내 증권사가 특정 종목을 지속적으로 매매함으로써 거래 규모를 인위적으로 늘리는 것이다. 올 초 대상 종목을 기존 82개에서 500개로 파격적으로 확대한 것도 그 일환이다. 정부와 여당이 적극 나서 증권거래세 0.05%포인트 인하를 이뤄낸 것은 시장조성자에 인센티브를 제공해 거래 활동을 늘리려는 취지다. 김준석 자본시장연구원 선임연구위원은 “2017년·2018년 시장조성자 도입 이후 코스피 일부 종목들은 회전율이 40% 넘게 늘어났다”며 “(거래세 조정은) 기관을 중심으로 한 시장 재편의 일환으로 봐야 할 것”이라고 말했다. 거래소는 파생상품시장에서도 복수 계좌 이용을 허용하는 등 시장조성자 혜택을 넓힐 방침이다.

관건은 가뜩이나 낮은 수익률에 설 자리가 좁아진다는 개인의 불만을 불식시킬 방책이다. 일부 개인들은 시장조성자 확대 소식이 전해지자 청와대 게시판에 ‘공매도와 시장조성자 제도로 국내외 기관이 증시를 놀이터 삼을 것’이라는 청원을 올리기도 했다. 김 선임연구원은 “장기 투자자는 이득이겠지만 속칭 ‘데이트레이딩’을 하는 단기 개인투자자는 손실을 입을 수도 있다”고 말했다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com