휴가철이 다가오면서 여행자보험에 대한 관심도 높아지고 있다. 국내외 여행객 증가로 여행자보험 시장도 커지고 있지만, 정작 자세한 보장에 대해서는 잘 모르는 경우가 대부분이다.

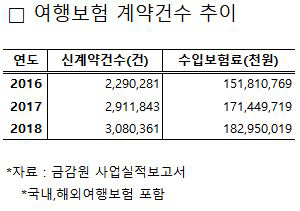

8일 금융감독원 등에 따르면 국내·해외 여행보험 신규 계약건수는 지난 2016년 229만건에서 지난해 308만건까지 증가했다. 같은 기간 수입보험료도 1,518억원에서 1,830억원으로 늘었다. 여행 중 예기치 않은 사고에 대비해 여행보험 가입이 증가하는 추세다.

업계에 따르면 여행자보험은 여행 중의 상해·질병·도난 등 각종 사고를 보장한다. 예를 들어 해외여행 중 다치거나 병이 생겨 현지 병원에서 진료를 받으면 가입한 한도 내에서 실제 지불한 진료비를 지급받을 수 있다. 또 여행이 끝난 후에야 복통 등의 증상이 생겨 병원을 찾았더라도 해외질병 국내치료비 담보로 보상을 받을 수 있다. 해당 특약에 가입하면 보험기간 종료 후 30일 이내 의사의 진료를 받기 시작한 후 180일(외래 방문 90회, 처방조제비 90건)까지 보상한다.

물품 파손 역시 보장 대상이다. 예를 들어 단순히 휴대전화를 떨어뜨려 흠집이 나거나 분실했을 경우엔 보상받을 수 없지만 도난당해 현지 경찰에 신고했다면 보상받을 수 있다. 대신 경찰의 확인서나 접수번호를 받아둬야 한다. 경찰서의 담당자 연락처(전화번호, 이메일 등)도 받아두면 더욱 빠른 처리가 가능하다. 이밖에 캐리어 파손에 대한 보상, 호텔 물품 파손에 대한 배상 역시 보장 대상이다.

이밖에 항공기가 4시간 이상 지연되거나 결항됐을 때도 보상받을 수 있다. 수하물이 분실돼 여행지에서 꼭 필요한 의복 등을 구입한 경우에도 120시간 이내에 발생한 비용은 보상이 이뤄진다. 다만 현지 쿠데타 등 정부와 관련된 예기치 못한 사태로 인한 공항 폐쇄, 결항 등은 보상이 불가하기 때문에 미리 여행지 선택에 유의할 필요가 있다.

특히 여행을 위해 집에서 출발하는 순간부터 다시 집으로 돌아오는 시점까지 보상한다. 삼성화재 관계자는 “여행자보험에 가입하면서 여행일자를 비행기 이륙 시간이 아니라 집에서 출발하는 시간부터로 선택하면 된다”고 설명했다. 다만 스카이다이빙, 스쿠버다이빙 등 위험한 활동으로 인한 부상 등은 보장하지 않기 때문에 약관을 꼼꼼히 읽어봐야 한다. 또 국내에서 가입한 실손보험으로 중복 보상은 받을 수 없다.

여행자보험은 하루 보험료가 수천원 수준이며 인터넷, 모바일로 손쉽게 가입 가능하다. 여행자보험 상품별 비교는 보험다모아 사이트에서 확인할 수 있다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com