기아차(000270)가 신차 판매 호조 등에 따른 실적 개선 기대로 52주 신고가를 기록했다.

기아차는 23일 5.45% 오른 4만6,400원을 기록했다. 1년 내 최고 수준이다. 장중에는 6.14% 상승한 4만6,700원까지 올랐었다. 외국인은 지난 6일부터 20일까지 9거래일 동안 294억원어치를 사들였고 기관은 20일과 이날 이틀 동안 188억원어치를 쓸어담으며 주가 상승세를 이끌었다.

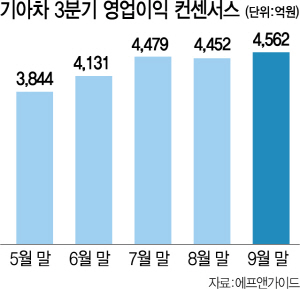

증권가에서는 기아차에 대한 실적 전망치 및 목표주가 상향 조정이 잇따르고 있다. 에프앤가이드에 따르면 기아차의 3·4분기 영업이익 컨센서스는 전년 동기 대비 293.35% 늘어난 4,562억원이다. 3월 말 3,656억원을 시작으로 7월 말 대비 소폭 감소한 8월 말(4,452억원)을 제외하고 매달 상향 조정이 지속됐다.

정용진 신한금융투자 연구원은 “신차 K7 프리미어, 셀토스, 모하비 더 마스터의 반응이 좋다”고 평가하면서 3·4분기 영업이익을 컨센서스보다 높은 4,927억원으로 예상하고 목표주가를 5만원에서 5만3,000원으로 높였다.

김준성 메리츠종금증권(008560) 연구원도 기아차의 실적 추정치 상향의 배경으로 미국 시장에서 새로 출시한 텔루라이드 등 스포츠유틸리티차량(SUV) 효과, 수출판매 개선을 통한 국내 공장 가동률 상승, 우호적 환율 흐름 지속을 꼽으면서 목표주가를 4만8,000원에서 5만2,000원으로 높였다.

그 밖에 최근 미국 연방정부와 주 정부 간의 연비 규제 설정 권한을 둘러싼 대립에 따른 미국 시장 내 반사이익 가능성, 인도 정부의 법인세 인하에 따른 혜택 기대도 기아차에 호재로 평가된다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com