저금리 기조가 확대되는 가운데 금융업종 내에서도 희비가 엇갈리고 있다. 증권업은 금리 인하로 채권평가이익과 잠재적인 증시자금이 늘어나면서 수익이 커질 것으로 기대된다. 반면 은행업과 보험업은 금리가 떨어지면서 수익성이 악화할 것으로 관측된다.

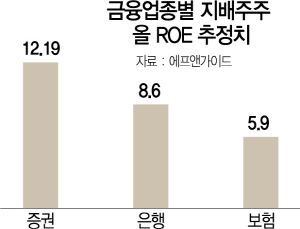

30일 에프앤가이드에 따르면 증권·은행·보험업의 올해 지배주주 자기자본이익률(ROE) 전망치는 각각 12.19, 8.6, 5.9로 나타났다. 지배주주 ROE가 높을수록 자기자본이 창출하는 수익이 크다는 뜻이다. 12개월 선행 주당순자산비율(PBR)도 증권업이 0.76으로 가장 높았다. 보험업이 0.45로 그 뒤를 이었으며 은행업은 0.37에 그쳤다. 보험·은행업이 증권업에 비해 주식시장에서 비교적 소홀한 대접을 받고 있다는 의미다.

증권업이 금융업 중에서 ‘고평가’를 받는 것은 저금리 기조가 계속되고 있기 때문으로 풀이된다. 이달 들어 유럽중앙은행(ECB)은 금리 인하와 자산매각 조치를 밝혔으며 미국 연방준비제도(Fed·연준)도 기준금리를 0.25% 내렸다. 한국은행도 10월 기준금리를 인하할 것이라는 전망이 우세하다. 이에 증권사가 보유하고 있는 채권평가이익이 늘어나고 주식시장으로 들어올 ‘잠재 수요’ 역시 커질 것이라는 관측이 나온다. 특히 충분한 자기자본을 바탕으로 투자은행(IB)·자산관리(WM)로 수익구조의 중심을 옮기고 있는 것도 증권업의 ‘펀더멘털’을 키우고 있다는 평가가 나온다. 금융감독원에 따르면 지난 2·4분기 증권사 수수료 수익 중 IB 수수료가 차지하는 비중은 36.1%로 늘어나면서 수탁수수료와 비슷한 수준까지 증가했다.

반면 은행업과 보험업은 저금리로 수익성 향상에 제동이 걸렸다는 해석이 나온다. 은행업은 순이자마진(NIM) 하락을 모면하기 힘든 상황이다. 저금리로 대기업 대출이 위축될 것이라는 관측도 제기된다. 국채 금리가 하락하고 신용 스프레드가 축소되면서 대기업이 회사채 조달을 늘릴 가능성이 높기 때문이다. 단, 금리 인하로 가계대출과 중소법인대출 수요가 늘어나는 것은 긍정적이다. 백두산 한국투자증권 연구원은 “전세 자금 수요가 꾸준한 가운데 서울 중심으로 주택매매·분양·입주가 활발하면서 가계대출이 전 분기 대비 1.9% 증가할 것”이라며 “중소법인·개인사업자대출도 올 상반기 수준으로 전 분기 대비 각각 1.3%, 2.0% 늘어날 것으로 전망된다”고 설명했다.

보험업은 상황이 더 좋지 않다. 연금·저축보험 공시이율이 계속 하락세를 타고 있는데다 자산운용수익률도 떨어지고 있기 때문이다. 김인 유진투자증권 연구위원은 “오는 2022년에 시행되는 IFRS17로 자본확충 이슈가 있어 보험주 주가가 이미 하락했다”며 “이 중 생명보험은 금리의 영향을 많이 받아 수익 개선이 쉽지 않다”고 말했다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com