P&G는 소비자 제품 섹터 글로벌 시가총액 및 매출액 1위 기업이다. 180개 이상 국가에 진출하며 질레트·헤드앤숄더·팬틴·오랄비·다우니·SKⅡ 등 주변에서 접할 수 있는 다양한 브랜드를 선보이고 있다.

P&G는 2014년 이후 슬림화 전략을 추진하며 턴어라운드의 정석을 보여줬다. 2012년 170개에 달하던 브랜드 수를 지난해 65개로 줄였다. 올해에는 새로운 조직 혁신방안을 추진했다. 6개 제품 사업부에 독립적 권한을 부여했으며 비교적 중요하지 않은 시장을 효율적으로 관리하기 위해 총괄사업부를 세웠다.

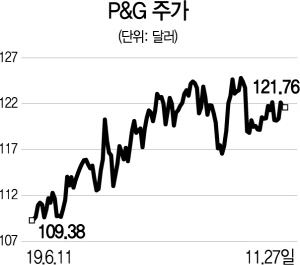

이를 바탕으로 매출과 이익 모두 개선되고 있다. 소비재 기업들은 단순 총매출액 성장률보다 ‘유기적 매출액 성장률’을 주요 지표로 쓴다. 2015년에서 2018년 사이 P&G의 유기적 성장률은 분기별 1~2% 수준으로 동종기업보다 낮았다. 하지만 올해는 성장률 5%를 기록하며 업계 평균을 앞섰다. 2020년 1·4분기 유기적 성장률은 7%로 컨센서스(5%)를 대폭 상회했다. 매출 총이익률도 올해 하반기 상승 전환에 성공했다.

향후에도 섹터 대비 긍정적인 실적이 기대된다. 우선 프로모션 감소에도 시장 점유율이 상승하고 있다. 미국 내 소비자 제품 경쟁기업보다 추가적인 가격 상승 여력을 보유한 것도 강점이다. 최근 제품가격이 전반적으로 오르는 가운데에서도 다른 기업에 비해 가격 상승 폭이 작았기 때문이다. 원유·펄프 등 주요 원재료가격이 하향 안정화할 것으로 전망되는 점도 긍정적이다.

관련기사

배당도 추가적인 주목 포인트다. 미국에서는 50년 연속으로 배당을 늘린 기업을 ‘배당왕’이라고 부른다. P&G는 63년간 배당을 늘리며 당당히 배당왕 자리를 유지해왔다. 2019년 기준 연환산 주당 배당금은 3달러 수준으로 지난 10년간 연평균 5.4% 성장했다. 현재 주가 수준에서 예상되는 12개월 배당수익률은 2.46%로 스탠더드앤드푸어스(S&P)500 평균(2%)을 상회한다. 경영진이 주주환원정책에 신경을 기울이는 만큼 배당성향이 현재 60% 수준보다도 오를 가능성이 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com