한진그룹과 경영권 분쟁을 벌이고 있는 사모펀드(PEF) 운용사 KCGI가 이르면 오는 2022년까지 일부 펀드를 청산해야 하는 것으로 드러났다. KCGI는 그동안 장기 투자를 통한 기업가치 개선을 표방해왔으나 일부 펀드의 투자 및 만기 구조가 3년 이내 단기로 구성돼 있어 자금 운용 목표와 ‘미스 매치’가 일어날 수 있다는 지적이 나온다.

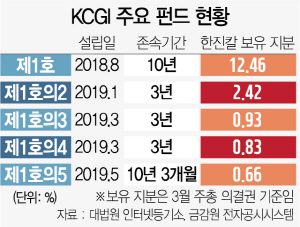

10일 투자은행(IB) 업계와 대법원 등에 따르면 KCGI가 한진칼(180640) 경영 참여를 위해 설립한 5개 PEF 중 3개가 2년 뒤인 오는 2022년 1~3월 중 펀드 만기(존속기간 만료)를 맞는 것으로 확인됐다.

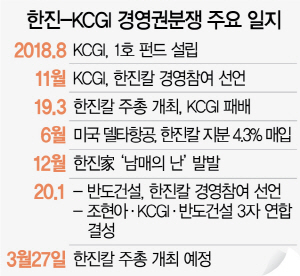

지난 2018년 8월 설립한 ‘KCGI 1호 펀드(한진칼 보유 지분 12.46%)’는 존속기간 10년으로 설정됐지만 2019년 1~3월에 걸쳐 설립된 2·3·4호 펀드(합산 지분 4.18%)는 모두 존속기간이 3년이다. 펀드 청산 만기인 2022년에 투자자들이 요구하면 KCGI는 한진칼 지분을 처분해 투자금을 돌려줘야 할 수도 있다는 의미다. 만약 KCGI가 이 지분을 모두 청산하면 조원태 한진그룹 회장과 조현아 전 대한항공 부사장, KCGI, 반도건설 등 3자 연합의 대결 구도는 조 회장 쪽으로 확실히 기울어진다. 설령 27일 한진칼 주총에서 3자 연합 측이 승리를 해도 만기 시점에는 경영권 분쟁이 또 발생할 수 있는 ‘불씨’가 남는다.

시장에서는 경영참여형 사모펀드의 만기가 3년으로 설정된 것 자체가 이례적이라는 평가다. 국내 한 PEF 운용사 대표는 “국민연금 등 기관투자가로부터 출자를 받는 대다수 대형 PEF는 존속기간을 10년으로 설정하는 게 최근의 관례”라며 “KCGI는 PB센터 등에서 개인 투자자로부터 출자자로 받으면서 펀드 설정을 3년으로 한 것 같다”고 말했다. PEF에 출자하는 개인 투자자들은 만기를 3년 이내로 짧게 설정하면서도 만기 연장에 동의 않는 사례가 많아 대다수 대형 PEF 운용사들은 개인 출자를 받지 않는다.

물론 KCGI가 반드시 한진칼 지분을 처분해야 하는 것은 아니다. 만기 연장을 못하더라도 펀드는 유지하면서 새로운 투자자를 모집해 출자자 교체에 나설 수는 있다.

문제는 이 같은 시나리오가 통하기 위해서는 앞으로도 한진칼 주가가 상당히 높은 수준에서 유지돼야 한다는 점이다. 당장 지난해 6월 미국 델타항공이 한진칼 지분 매입을 선언하면서 한진칼 주가가 주당 3만원선 밑으로 떨어지자 평가 손실을 우려한 2·3·4호 펀드 투자자들이 KCGI를 상대로 소송에 나설 것이라는 루머가 시장에 급속히 확산되기도 했다. IB업계의 한 고위 관계자는 “출자자와 펀드운용사(GP)의 성향이 다르다면 일종의 ‘듀레이션(만기) 미스매치’가 발생해 장기적으로 한진칼 경영을 흔드는 요인이 될 수 있다”고 지적했다.

강성부 KCGI 대표는 펀드 만기와 관련, “1호펀드는 만기가 최장 14년이고 나머지 펀드들도 1호 펀드와 출자자가 일부 겹치기 때문에 연장이 될 것으로 본다”고 밝혔다. /서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com