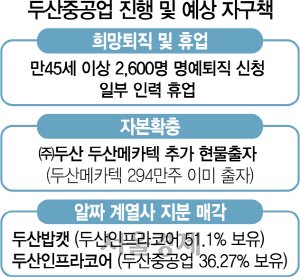

유동성 위기에 몰린 두산(000150)그룹이 계열사인 두산건설 매각을 자구안의 카드로 뽑아 들었다. 시장에서는 그동안 두산건설 매각이 이미 몇 차례 실패한데다 최근 경기 변동성도 커져 원매자를 찾기 어려울 것이라는 분석이 지배적이다. 매각 추진 작업 자체가 자구안을 마련하라는 산업은행 등의 요구에 맞춘 대책의 성격이 짙다는 것이다. 구조조정 전문가들은 이에 따라 두산중공업(034020)과 그 계열사들을 이른바 ‘굿(good) 컴퍼니’와 ‘배드(bad) 컴퍼니’로 분할하는 방안에 주목하고 있다.

31일 투자은행(IB) 업계에 따르면 두산중공업은 두산건설 매각을 포함한 회사 자구안을 마련하고 있다. 초안 수준에서는 채권단과 두산 측에서 의견이 교환됐지만 아직 최종안이 확정되지는 않은 것으로 알려졌다. 이중 두산건설 매각도 다양한 선택지 중 하나로 거론되고 있다.

두산건설 매각이 자구안의 ‘핵심’은 아니라는 게 시장의 중론이다. 두산그룹은 수 년 동안 건설사 매각을 물밑에서 진행해왔지만 이렇다 할 성과를 내지 못했다. 지난해 12월 두산건설을 상장폐지 해 두산중공업의 완전 자회사로 편입하기 직전까지도 공격적 인수합병(M&A)으로 잘 알려진 모 중견기업 등과 매각 협상을 진행했다고 한다. 일부 전략적투자자(SI)들이 지난해 하반기 두산건설 실사를 진행했다는 이야기가 시장에서 돌기도 했다.

IB업계의 한 관계자는 “주택 브랜드(두산 위브)는 경쟁력이 있지만 보유 현금은 적고 우발 채무가 워낙 많아 가격 눈높이를 맞추기 어려웠을 것으로 판단된다”고 말했다. 실제 지난 연말 별도기준 두산건설의 현금 및 현금성자산은 319억원에 불과한 반면 부채총계는 1조8,102억원에 이른다.

최근 인수합병(M&A) 시장의 ‘큰 손’으로 떠오른 사모펀드(PEF) 운용사 입장에서도 건설사는 다루기 까다로운 물건으로 통한다. 주택분양사업의 특성상 지급보증 등 채무관계가 채권단과 복잡하게 얽혀 있고 회사 정상화에서 수익 인식까지 4~5년 이상의 장기간이 소요되는 탓이다. 지난 2017년 업계 최대어로 꼽히는 대우건설 매각전 때도 호반건설 등 SI만 유효 경쟁을 펼쳤을 뿐 재무적투자자(FI) 들은 입찰에 참여하지 않았다.

이 때문에 설령 두산건설 매각 작업이 공식 진행되더라도 새주인을 찾기까지는 상당한 시일이 걸릴 수밖에 없다는 게 IB업계의 전망이다. 대형회계법인의 한 관계자는 “건설사들은 공사 현장도 많고 현장마다 숨겨진 우발 채무도 많아 실사에만 3~4개월 이상이 걸릴 것으로 보인다”며 “당장 매각 대금으로 자금난에 숨통을 틔워야 하는 두산중공업 입장에서는 효율적인 방안으로 보기 어렵다”고 설명했다. 이에 따라 두산건설이 보유중인 매출채권(1,699억원) 등을 유동화해 현금을 마련하는 게 회사 전체 매각보다 현실적인 방법이라는 지적도 나온다.

두산건설이 사실상 ‘계륵’으로 전락하면서 알짜 계열사인 두산인프라코어와 밥캣의 재편방향에도 관심이 쏠리고 있다. 두산의 지배구조를 보면 ‘㈜두산 → 두산중공업 → 두산인프라코어→밥캣’으로 이어지는데 두산중공업의 부실 때문에 두산인프라코어와 밥캣까지도 신용등급 등에서 불리한 평가를 받고 있어서다. 금융당국의 한 관계자는 “구조조정의 기본은 경쟁력이 있는 굿컴퍼니와 배드컴퍼니를 분리하는 것”이라며 “두산의 경우 인프라코어와 밥캣은 우량기업, 건설은 불량기업으로 볼 수 있다”고 설명했다. 이에 IB업계에서는 두산중공업을 분할한 뒤 인프라코어와 밥캣만 따로 떼어 내 ㈜두산에 합병하는 방안 등이 거론된다. 이 경우 향후 두산그룹의 형제간 계열분리가 진행될 때 ‘교통정리’도 더 쉬워질 수 있다는 게 시장의 분석이다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com