SK종합화학과 한화토탈의 신용등급에 빨간 불이 켜졌다. 부정적인 산업환경이 이어지면서 이익창출규모가 감소하고 이에 따른 재무부담이 확대된 탓이다.

한국신용평가는 16일 SK종합화학의 신용등급전망을 기존 ‘안정적’에서 ‘부정적’으로 변경했다. 등급은 ‘AA’를 유지했다. 같은날 나이스신용평가도 한화토탈에 대해 기존 ‘AA/안정적’에서 ‘AA/부정적’으로 전망을 내렸다.

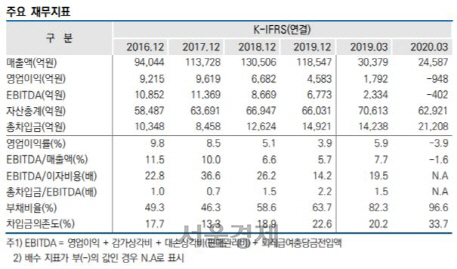

화학 업황이 부정적으로 돌아선 영향이 컸다. 한신평은 SK종합화학이 과거 대비 저조한 이익창출력을 이어갈 것으로 전망했다. SK종합화학은 2018년 이후 수요 성장세 둔화, 벤젠 설비 증설로 인한 공급부담 확대 등으로 영업이익이 감소추세다. 특히 지난 1·4분기에는 유가 급락에 따른 부정적 여파와 재고자산평가손실, 신종 코로나바이러스 감염증(코로나19) 확산으로 인한 전방 수요 부진 등으로 948억원의 영업 손실을 기록했다.

중국의 대규모 설비 증설도 SK종합화학의 실적 불확실성에 영향을 미쳤다고 봤다. 특히 회사의 전체 매출액 가운데 25~30%를 차지하고 있는 핵심 제품인 ‘PX’에 대해 중국이 공격적으로 나서면서 실적 저하 폭이 확대될 가능성이 커졌다는 분석이다.

이에 따른 재무부담 확대도 부담이라고 판단했다. SK종합화학은 2017년 이후 배당금 지출, 관계사 지분 취득 및 신규 사업인수 자금 소요 등으로 차입금 부담이 늘어나는 추세다. 회사의 연결기준 총차입금은 2017년 말 8,000억원에서 지난 3월 말 33.7%로 불어났다. 한신평은 “올해 아케마(Arkema)사의 Functional Polyolefin 사업 인수와 카펙스(설비투자) 확대 계획, 모회사 SK이노베이션에 대한 잠재적 배당금 지급 부담 등을 감안하면 중단기적으로 자체적 영업현금흐름을 통해 확대된 재무 부담을 완화하기는 어려울 것”이라고 내다봤다.

신용등급전망이 맨 끝단인 ‘부정적’으로 조정되면서 SK종합화학의 회사채 수요 확보에도 불확실성이 커졌다. SK종합화학은 이달 최대 5,000억원 규모의 회사채 발행을 앞두고 있다.

같은날 나이스신용평가도 한화토탈의 신용등급전망을 ‘부정적’으로 조정했다. 나신평은 “최근 코로나19 사태로 인한 석유화학제품 수요감소와 유가급락이 1·4분기 영업적자의 주요 원인으로 작용했다”며 “설비투자와 배당 관련 대규모 자금소요가 지속되고 있어 재무안정성 회복이 요원하다”고 분석했다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com