한국테크놀로지그룹(000240)(옛 한국타이어그룹)에서 경영권 분쟁 조짐이 일면서 올해 인수합병(M&A) 시장 최대어로 꼽히는 한온시스템(018880)이 주목받고 있다. 올해 초만 해도 한국타이어가 한온시스템 인수를 결국 포기하는 것 아니냐는 전망이 나왔으나 경영권 승계가 급물살을 타면서 상황이 재반전할 수 있다는 분석이 제기된다.

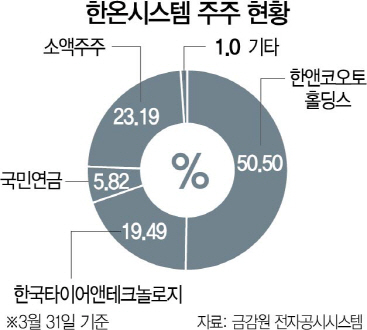

30일 투자은행(IB) 업계에 따르면 사모펀드(PEF) 운용사 한앤컴퍼니는 한온시스템 매각을 포함한 다양한 처분 방안을 검토하고 있다. 특수목적회사 한앤코오토홀딩스를 통해 이 회사를 인수한 지 5년이 넘어가면서 어떤 식으로든 투자금 회수에 나서야 하는 탓이다. 통상 국내 PEF들은 투자 5년 이내 자금을 회수해 투자자들에게 돌려주는 것이 원칙으로 통한다.

문제는 한온시스템 2대주주(19.49%)이자 회사 매각 시 우선매수청구권을 보유한 한국타이어앤테크놀로지(161390)(옛 한국타이어)가 비상경영을 선언할 정도로 경영 여건이 악화됐다는 점이다. 올 1·4분기 영업이익이 1,060억원에 그쳐 전년 동기(1,406억원) 24%가량 떨어졌고 신종 코로나바이러스 감염증(코로나19) 여파가 본격화한 2·4분기에는 이보다 더 우울한 성적표를 받아들었을 것으로 전망된다. 조양래 한국테크놀로지그룹 회장의 장남인 조현식 부회장도 “공격적 M&A를 모두 중단하고 보수경영 기조로 회사를 운영하겠다”고 올해 초 임원들에게 통보했다고 한다. 이 때문에 시장에서는 한국타이어의 한온시스템 인수가 당분간 어려워졌다는 해석이 나오기도 했다.

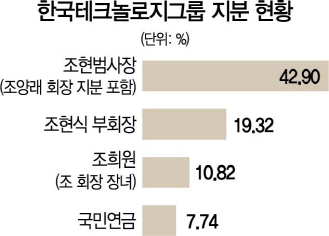

하지만 조 회장이 차기 사령탑으로 장남 대신 차남인 조현범 사장을 선택하면서 상황이 달라질 수 있을 것으로 전망된다. 조 사장이 조 부회장보다 더 공격적인 경영철학을 가진 것으로 알려져 있어서다. IB 업계의 한 관계자는 “지난 2015년 한온시스템 인수도 조 사장의 작품이라고 봐야 한다”며 “본업인 타이어에서 자동차 부품으로 한 걸음 더 나아가야 한다는 게 조 사장의 지론”이라고 설명했다. 실제로 조 사장은 한온시스템 인수 이후 곧바로 이사회 멤버로 참가해 경영 전반을 살펴보기도 했다. 현재 조 사장의 합산 그룹 지분율은 42.90%까지 올라 조 부회장(19.32%)과 장녀인 조희원(10.82%)씨가 합세해도 판세를 뒤집기는 어려운 상태다.

물론 변수도 남아 있다. 코로나19 여파로 완성차뿐만 아니라 부품업체들까지 영업실적이 악화되고 있기 때문이다. 실제로 최근 한국기업평가는 한온시스템의 신용등급 전망을 기존 AA(안정적)에서 AA(부정적)으로 변경했다. 이는 향후 3개월 이내 신용등급을 강등할 가능성이 있다는 의미다. 신용등급이 떨어지면 시장자금조달 금리가 오르는 등 재무건전성에 부담을 주게 된다. 이 때문에 한앤컴퍼니가 매각을 서두르는 대신 에이치라인해운처럼 출자자를 교체하면서 장기적으로 시장 변화에 대응할 것이라는 분석도 나온다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com