오랜 시간 기업은행과 거래한 90대 노인 A씨는 예·적금으로 보유하던 자산을 디스커버리 펀드에 옮겼다. 디스커버리 펀드가 어떤 건지는 알 수 없지만 “연 3% (이자를) 준다”는 은행 프라이빗뱅커(PB)의 소개를 믿은 것. 해당 펀드가 위험등급 1등급(최고 위험 수준)이라는 설명은 들은 바 없다. A씨는 자산관리사처럼 의지하던 PB에게 도장을 건네줬고, 치매에 걸린 아내 명의로도 펀드에 가입했다. 사인은 A씨가 대신 했다.

최근 사모펀드와 관련한 각종 금융사고가 끊이지 않는 가운데, A씨처럼 판매사의 불완전판매로 인해 피해를 입은 투자 피해자를 보호해야 한다는 지적이 나오고 있다. 부실 펀드를 운용하는 운용사 뿐 아니라 불완전 판매를 일삼은 은행과 증권사 등 판매사에 대해서도 제대로 된 관리·감독이 필요하다는 의견이다.

김일광 금융소비자원 자문위원은 14일 미래통합당 사모펀드 비리방지 및 피해구제 특별위원회(위원장 유의동, 간사 윤창현, 위원 강민국, 김웅, 유상범, 이영) 주최로 진행된 세미나에서 “투자자 보호 대책 없는 사모펀드 시장 육성책이 지속되고 불완전 판매 등 부당행위에 대한 투자자 보호가 미흡하다”며 이 같이 밝혔다.

이 날 세미나에서 참석자들은 최근 대형 피해를 양산하고 있는 라임펀드, 디스커버리펀드, 팝펀딩 등의 투자 피해 사례가 소개된 후 금융당국과 금융사의 책임에 대해 논의했다. 실제로 이 날 참석한 피해자 대표들에 따르면 상당수 피해자들은 펀드에 가입하는 과정에서 복잡한 구조의 사모펀드에 대해 제대로 된 설명을 듣지 못하거나 직원의 판매 종용에 휘말려 할 수 없이 상품에 가입하는 경우가 많았다. 또한 90대 고령층 고객에게 투자 성향도 제대로 분석하지 않은 채 고위험 상품을 무분별하게 가입하게 하는 등 불완전판매가 비일비재한 것으로 드러났다.

실제로 김일광 박사가 금융감독원을 통해 집계한 바에 따르면 금감원에 제기된 ‘증권회사’관련 민원은 2018년 2,249건, 2019년 2,749건을 기록했으며 2020년에는 1·4분기에만 1,175건의 민원이 접수됐다. 특히 민원 중에는 20대에 비해 중장년층과 60·70대 연령층의 민원이 월등히 많았다. 특히 사모펀드 환매 지연 등의 영향으로 펀드 및 신탁 유형의 민원이 크게 증가했다.

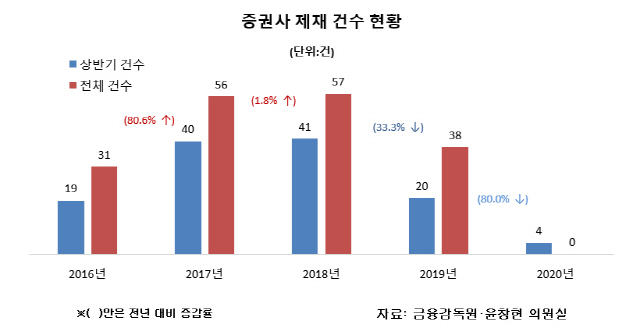

하지만 늘어나는 민원에 비해 증권사에 대한 제재는 지지부진하다. 금감원의 증권사 제재 건수는 상반기 기준으로 지난 해 20건을 기록했지만 올해 상반기에는 고작 4건에 불과했다. 라임, 옵티머스 펀드 등 사모펀드 사태가 이어졌지만 증권회사 제재는 급감한 셈이다. 김일광 박사는 이에 대해 “지속적인 사모펀드 활성화 정책에도 불구하고 불완전판매, 유동성 관리, 위법 및 부당행위에 대한 투자자 보호는 미흡했다”고 분석했다. 실제로 사모펀드 운용사는 2016년 91곳에서 2019년 213곳으로 늘어났지만 감독당국의 검사는 같은 기간 10건에서 11건으로 제자리에 머물렀다.

이처럼 당국의 모니터링이 허술한 틈을 타 판매사의 다양한 불완전판매가 가능했다는 게 김일광 박사의 지적이다. 그는 “판매사가 수수료 수익 확대를 위해 리스크 고려를 하지 않은 채 무리하게 마케팅을 진행하고 있다”며 “손실 발생 위험에 대한 고지, 투자계약서 항목 임의 작성, 고객 투자성향보고서 허위 작성 등 다양한 형태의 불완전 판매가 투자자 민원의 대부분을 차지한다”고 말했다. 또한 “사모펀드 판매는 투자매매를 인가받은 은행, 증권, 보험사 등 공신력 있는 금융사로 제한하고 있기 때문에 이번 사모펀드 사태의 피해에는 판매 금융사에 책임이 있다”고 덧붙였다.

이를 위해 금융당국이 판매사 임직원 징계 및 관련 제도를 강화할 것을 촉구했다. 또한 사기, 불법행위에 대한 징벌적 손해배상을 엄격하게 적용하고 금융소비자 배상 기준을 마련해야 한다고 강조했다. /서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com