올해 3·4분기에는 개선될 것으로 전망됐던 기업들의 실적 눈높이가 신종 코로나바이러스 감염증(코로나19) 재확산 우려가 커지면서 다시 낮아지고 있다. 시중에 풀린 대규모 유동성과 제조업을 중심으로 약화된 기업 실적 간의 디커플링이 하반기 경제를 지배할 가능성이 크다는 지적이다.

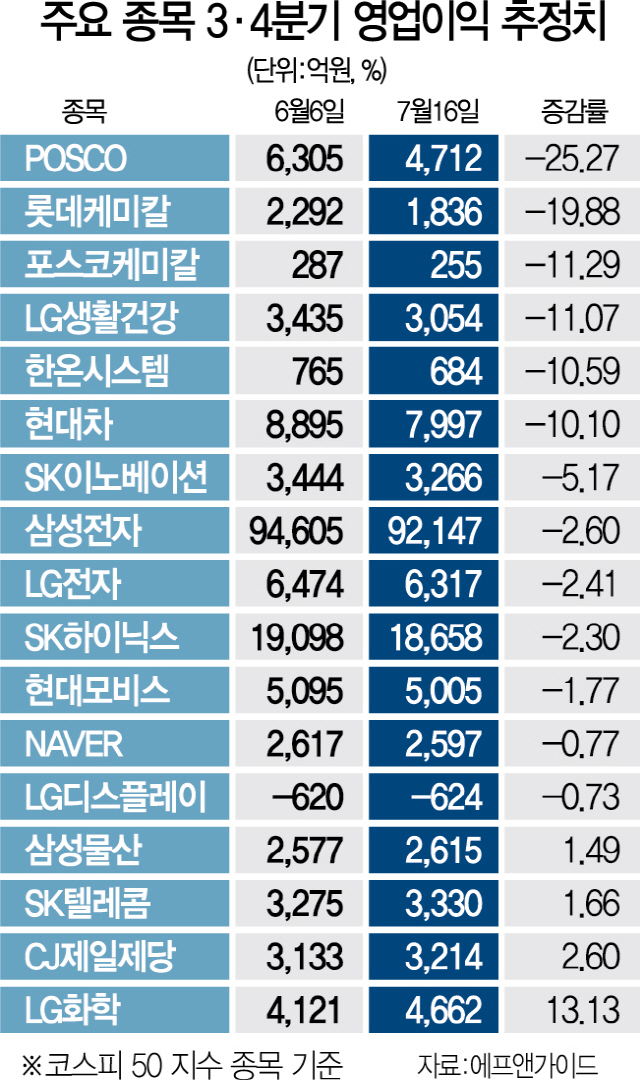

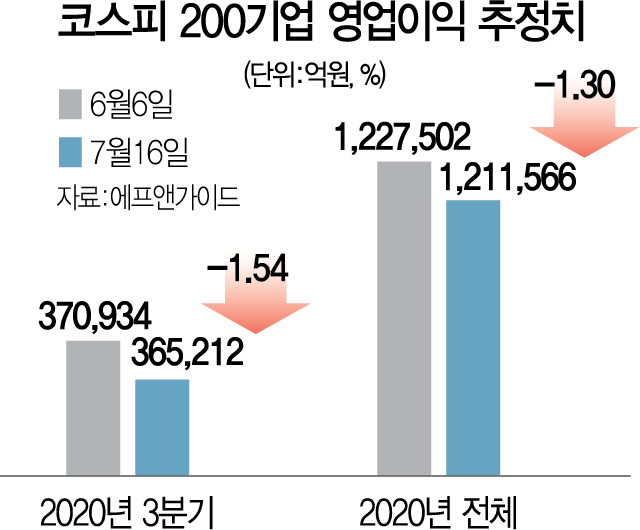

17일 금융정보 제공업체 에프앤가이드에 따르면 코스피200지수에 포함된 상장사들의 올 3·4분기 영업이익 전망치는 36조5,212억원(16일 기준)으로 집계됐다. 이는 지난달 6일 집계된 전망치(37조934억원)보다 1.54% 감소한 액수다.

코로나19로 혜택을 받았던 비대면 관련기업들은 대체로 이익이 늘어날 것으로 전망됐지만 국내 경제에 기여가 큰 전통 제조기업들의 전망치 하향 조정이 많았다. 실제로 시가총액 상위 40개 종목 가운데 절반인 20곳의 영업이익 전망치가 낮아졌으며 이 중 14곳이 전자·자동차·정유·화학·조선 등 전통 제조업체들이었다. 영업이익 전망치가 낮아진 것은 코로나19 사태 장기화로 글로벌 공급망 정상화가 늦어지고 소비 역시 회복이 지연되고 있기 때문이다. 최재원 키움증권 연구원은 “코로나19로 경제 불확성실이 높다”며 “국내 기업의 영업이익 추정치와 수출 전망 간에 커진 간극은 하반기 실적 하향 가능성을 높이는 요인”이라고 말했다.

얼마 전까지만 해도 증시 전문가들은 올 3·4분기부터 국내 기업 실적이 완만한 회복세를 보일 것으로 예상했다. 하지만 코로나19가 재확산되는 양상을 보이면서 오히려 하향 조정되고 있다. 지난달 미국과 유럽 국가들을 중심으로 재개된 경제활동이 재확산 국면에서 발목을 잡힐 경우 추가 조정도 불가피하다는 지적이다.

특히 수출 중심 제조업체의 실적 하향 조정이 두드러졌다. 유가증권시장 시가총액의 4분의1을 담당하는 삼성전자는 지난달 초만 해도 3·4분기 영업이익을 9조4,605억원으로 예상했지만 지난 16일 조사에서는 2.6% 감소한 9조2,147억원으로 변경했다. SK하이닉스 역시 영업이익 기대치가 6월 초의 1조9,098억원보다 2.30% 줄어든 1조8,658억원으로 바뀌었다. 전통산업의 조정폭은 더 컸다. 현대자동차는 영업이익 전망치를 6월 초 대비 10.1% 줄어든 7,997억원, 포스코는 같은 기간 25.27% 쪼그라든 4,712억원으로 예상했다.

기업들의 실적 하향 조정은 현재 경제상황이 기업들의 실적을 끌어내려야 할 만큼 좋지 않다는 것을 의미한다. 전날 한국은행에서 올해 경제성장률 목표치가 기존 목표(-0.2%)보다 하향될 수 있다고 한 것과도 일맥상통한다. 실제로 실적 추정치가 줄어든 기업들의 경우 대체로 경제활동 재개로 경기회복 기대감이 커졌던 지난달 중순께까지는 영업이익 전망치가 증가하다 최근 재확산 우려가 커지자 다시 감소하는 모습을 보이고 있다. 제대로 된 백신과 치료제가 나오지 않을 경우 코로나19 확산 양상에 따라 경제활동 재개와 중단이 반복되고, 특히 한국 같은 수출주도형 경제구조에서 글로벌 공급망과 소비가 정상적으로 회복되지 않으면 악영향은 더 커질 수밖에 없다는 지적이 설득력을 얻고 있다. 김소영 서울대 경제학과 교수는 “2·4분기 경제 저점을 지난 것으로 보이지만 V자 회복을 기대하기는 어렵다”면서 “수출 비중이 큰 한국 경제는 글로벌 확산 강도에 주목할 필요가 있다”고 설명했다.

지금까지 글로벌 증시는 사상 최고로 풀린 유동성에 힘입어 기업의 펀더멘털과 주가가 달리 움직였다. 하지만 앞으로 3·4분기 실적이 예상보다 악화의 정도가 더 심할 경우 주가 추가 상승도 제한될 수밖에 없을 것으로 전망된다. 실제로 최근 3·4분기 신규 가입자 가이던스를 시장 전망치(527만명)의 절반에도 못 미치는 250만명으로 제시한 넷플릭스는 뉴욕증시 시간외거래에서 12.5%까지 하락하기도 했다. 그 여파로 미국 기술주까지 실적 공포가 번지며 페이스북 등의 기업이 약세 전환했다. 그렇다고 해서 3월과 같은 급락장이 연출될 가능성은 낮다는 분석이다. 시중에 풀린 엄청난 유동성이 증시의 하단을 지지할 것으로 예상되기 때문이다. 이에 따라 앞으로 증시는 펀더멘털에 대한 불안감과 유동성이 힘 겨루기를 하는 장세가 진행될 가능성이 크다. /이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com