요즘 직장인들 사이에선 신용대출을 최대한도로 최저 금리에 받으려면 지방은행이나 외국계은행부터 확인해보라는 말이 심심치 않게 들린다. 신종 코로나 바이러스 감염증(코로나19) 이후 건전성 관리에 나선 시중은행들이 신용대출 문턱 높이기에 나선 반면 지방은행과 외국계은행들이 중저신용자나 금융 이력이 적어 신용대출에 어려움을 겪는 씬파일러(thin filer)를 대상으로 한 중금리 대출 영업에 공격적으로 나서면서다. 기존 중금리 대출 강자였던 저축은행들의 고민이 깊어지는 것도 이 때문이다. 특히 금융업 진출에 속속 나서는 빅테크들 역시 중금리 대출 시장에 눈독을 들이고 있어 시장 쟁탈전이 한층 더 가열될 전망이다.

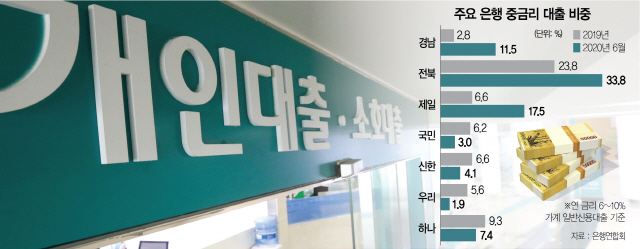

26일 업계에 따르면 전북은행은 올 상반기 중금리 대출 영업에 공격적으로 나선 결과 가계 일반 신용대출 중 관련 대출 비중이 지난 6월 말 기준 33.8%까지 늘었다. 지난해 말 중금리 대출 비중이 23.8%였다는 점을 감안하면 올 들어 6개월 만에 10%포인트가량 비중을 끌어올린 셈이다. 통상 중금리 대출은 연 금리 6~10% 수준으로 신용등급 5등급 이하인 중·저신용자를 대상으로 한다. 지난해 정부가 포용금융 확대 정책에 힘을 실으면서 1금융권도 중금리 대출 영업에 적극 나섰으나 올 들어 코로나19 여파로 시중은행들이 건전성 관리에 들어가면서 5대 시중은행과 지방·외국계은행의 중금리 대출 영업전략이 크게 엇갈리기 시작했다.

실제로 BNK경남은행의 중금리 대출 비중은 올 들어 2.8%에서 11.5%로 크게 늘었고 SC제일은행도 6.6%에서 17.5%로 뛰었다. 반면 KB국민은행은 지난해 말 6.2%에서 지난달 3%로, 우리은행은 5.6%에서 1.9%로 중금리 대출 비중이 절반 이상 줄었다. 신한은행 역시 이 기간 2.5%포인트, 하나은행도 1.9%포인트 감소했다.

지방은행과 외국계은행이 중금리 대출 시장에 공을 들이는 이유는 시중은행과의 경쟁을 피해 신규 고객을 확보할 수 있는 틈새시장이라는 판단에서다. 특히 지방은행 입장에서 그동안 그들의 전유물이었던 지방자치단체의 금고 운영사업에서 시중은행과의 경쟁이 치열해지는 등 지방 거점 중심의 성장전략이 한계에 다다르면서 수도권 진출과 디지털 경쟁력 강화를 통한 신규고객 확보가 필수적인 상황이다.

금융권의 한 관계자는 “최근 신용대출을 받으려는 직장인 사이에서 제주은행·광주은행 등 지방은행이 인기 은행으로 손꼽힌다”며 “수도권 거점 지역에 영업점이 있고 모바일로도 대출이 가능한 점을 적극적으로 홍보하고 있다”고 말했다.

이처럼 지방·외국계은행에서 중금리 대출에 적극 나서면서 저축은행의 고민도 깊어지고 있다. 대형사를 중심으로 중금리 대출을 확대해온 저축은행들은 최근 신용협동조합의 대출 구역을 확대해주는 신협법 개정안이 통과된데다 1금융권까지 중금리 대출에 공격적으로 나서면서 입지가 더욱 좁아지고 있기 때문이다. 여기에 네이버·카카오 등 빅테크가 중금리 대출 시장에까지 중장기적 관점에서 눈독을 들이는 것으로 알려지면서 업계는 생존 전략에 골머리를 앓고 있다.

저축은행 업계의 한 관계자는 “이미 개인 신용대출 시장을 석권하고 있는 카카오뱅크·케이뱅크 등 인터넷전문은행이 중금리 시장으로 영역을 넓혀가고 네이버 역시 네이버 쇼핑 판매자를 대상으로 한 셀러론을 중심으로 관련 시장 공략에 나설 가능성이 농후하다”고 말했다.

/김지영·이지윤 기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com