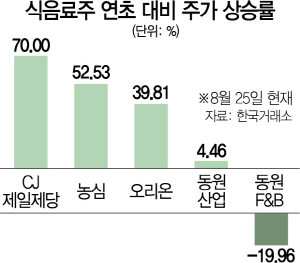

25일 유가증권시장에서 동원산업은 전 거래일 대비 0.45% 빠진 22만2,500원에 마감했다. 연초(1월2일) 대비 4.46% 오른 가격이다. 동원산업의 100% 자회사이자 미국 참치캔 점유율 1위 기업인 스타키스트가 실적 개선을 이끌면서 올해 2·4분기 지난해 동기 대비 55.34% 뛴 898억원의 영업이익을 기록했다는 점을 감안하면 아쉬운 흐름이다. 해외매출 확대에 힘입어 몸값이 솟아오른 CJ제일제당(097950)(70%), 농심(004370)(53%), 오리온(271560)(40%) 등과도 대조된다. 에프앤가이드가 추정한 동원산업의 평균 목표가는 28만5,000원으로 이날 기준 격차는 28.09%다.

시중 유통물량이 적은 것이 주가 저평가의 원인으로 풀이된다. 언제든 시장에서 유통 가능한 동원산업의 주식은 전체 발행주식(386만주)의 20%가 채 되지 않을 것으로 추정된다. 지주회사 동원엔터프라이즈(올해 반기보고서 기준, 김재운씨 등 6인 포함)의 지분율은 63%가 넘고 KB자산운용(8.47%), 자사주(7.25%)를 제하면 소액주주 비중은 20%에 불과하다. 실제 시가총액 8,000억원이 넘는 동원산업의 하루 평균 거래량은 이달(25일 기준) 1만1,185주를 기록했지만 7월 2,991주, 6월 4,518주, 5월 4,818주로 전체 주식 수 대비 현저히 낮았다. 황세운 자본시장연구원 연구위원은 “유통주식이 적으면 가격발견기능이 충분히 발현되지 못해 펀더멘털과 주가의 괴리가 커질 수 있다”고 설명했다.

사업분석의 어려움을 이유로 기업 규모 대비 증권사 리포트 발간 빈도가 적은 것도 관심이 덜한 이유로 꼽힌다. 시총이 동원산업(8,183억원)보다 1,000억원가량 적은 풀무원은 이달 목표주가가 산정된 정식 보고서가 6건 발행됐지만 동원산업은 2건뿐이다. 동원산업의 실적전망을 위해서는 ‘어획량’은 물론 난도가 높은 ‘유가’와 ‘환율’ 추정까지 더해져야 한다는 설명이다. 원양어선 가동 비용은 유가 변동에 민감하고 수산물이 달러로 거래되는 탓에 원·달러 환율을 따져야 제대로 된 전망치 산출이 가능하기 때문이다. 증권사의 한 식료품 담당 연구원은 “실적 기여도가 큰 스타키스트는 미국법인이라 재무정보도 부족하다”며 “동원산업을 분석하려면 머리에 쥐가 날 지경”이라고 말했다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com