이석희 SK하이닉스 사장은 인텔과 낸드 사업 인수 계약을 맺은 20일 임직원들에게 보낸 메시지를 통해 이같이 강조했다. 이 사장의 메시지에는 SK하이닉스가 인텔의 낸드 사업을 인수한 이유와 향후 비전이 함축적으로 담겨 있다.

SK하이닉스는 메모리반도체 중 D램 시장에서는 삼성전자에 이어 2위에 오른 강자지만 낸드 시장에서는 상대적으로 존재감이 떨어진다. 하지만 이번 인수를 통해 낸드 사업에서도 D램 사업만큼 확고한 지위를 확보하고 도약의 발판을 마련하겠다는 포부를 드러냈다.

D램 이어 낸드부문도 2위로 퀀텀점프

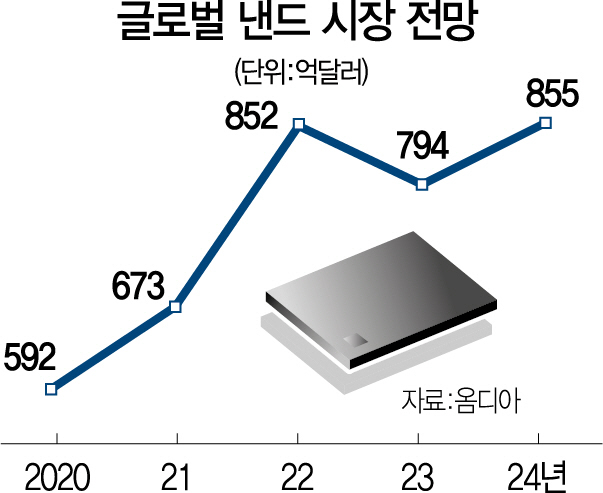

메모리반도체인 낸드는 D램과 달리 전원이 꺼져도 저장된 데이터가 사라지지 않는 게 특징이다. D램에 비해 진입 장벽과 수익성은 낮지만 4차 산업혁명과 신종 코로나바이러스 감염증(코로나19)으로 인한 언택트(비대면) 수요 확산으로 시장이 급성장하고 있다. 시장조사기관 옴디아는 글로벌 낸드 시장이 지난 2019년부터 오는 2024년까지 연평균 13.2% 성장할 것으로 내다봤다.

옴디아에 따르면 SK하이닉스의 글로벌 낸드 시장 점유율은 올 2·4분기 기준 11.4%로 세계 5위다. 1위인 삼성전자(33.8%)의 3분의1 수준이다. 하지만 인텔의 낸드 사업을 인수하며 SK하이닉스의 점유율은 22.9%로 삼성전자에 이어 단숨에 2위로 뛰어오르게 된다.

SK하이닉스는 이번 인수를 통해 메모리 사업 포트폴리오를 보다 안정적으로 꾸려나갈 수 있게 됐다. 현재 SK하이닉스 전체 매출에서 D램이 차지하는 비중은 72%이고 낸드 비중은 24%에 그친다. 더구나 낸드는 제품 가격이 크게 떨어져 현재 적자를 면치 못하고 있다. 매출과 수익의 D램 편중이 심해 낸드 사업 경쟁력 강화가 절실한 상황이었다. SK하이닉스는 이번 인수 이후 D램과 낸드 매출 비중이 60%대40% 정도로 안정적인 사업 구조를 확보할 수 있을 것으로 전망된다. 인텔의 낸드 사업을 더해 낸드 시장에서 규모의 경제도 이룰 수 있게 됐다.

특히 SK하이닉스는 이번 인수로 기업용 솔리드스테이트드라이브(SSD) 시장에 큰 기대를 걸고 있다.

낸드로 만드는 SSD는 전통적 저장매체인 하드디스크드라이브(HDD)를 빠르게 대체하는 제품이다. SSD는 코로나19로 언택트 라이프스타일이 확산하며 가장 주목받는 반도체 제품이기도 하다. 재택근무와 온라인 게임 등 데이터 사용이 늘면서 기업용 데이터센터 SSD 시장이 급성장하고 있어서다. 글로벌 반도체 선도 기업인 인텔은 업계 최고 수준의 SSD 기술력을 갖추고 있다.

기업용 SSD 강자로 도약

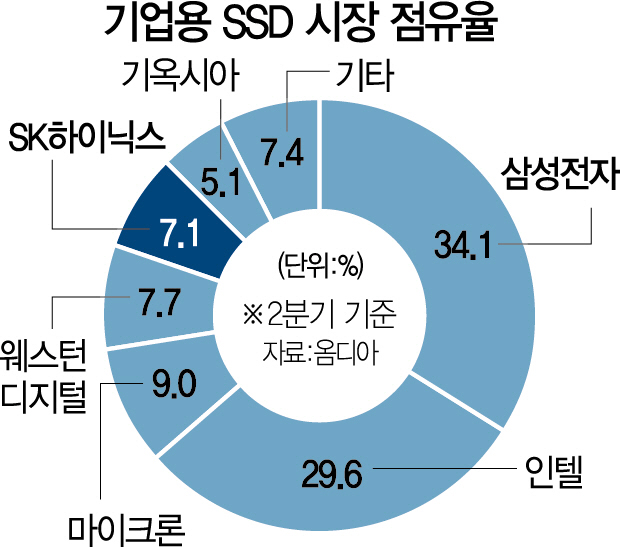

SK하이닉스는 인텔의 SSD 사업을 인수하면서 기업용 SSD 시장에서 삼성전자를 제치고 단숨에 세계 1위로 올라서게 된다. 기업용 SSD 시장 점유율은 올 2·4분기 기준 인텔이 29.6%(2위), SK하이닉스가 7.1%(5위)로 두 회사를 합친 점유율이 36.7%에 달해 현재 1위인 삼성전자(34.1%)를 넘어선다.

업계의 한 관계자는 “지금 낸드 시장의 성장세를 이끄는 것은 SSD이며 SK하이닉스는 인텔 SSD 사업 인수를 통해 단번에 글로벌 기업용 SSD 시장의 강자로 도약하는 최단거리의 지름길을 가게 됐다”고 설명했다. 시장조사기관 IDC에 따르면 기업용 SSD 시장은 2019년부터 2024년까지 연평균 23.9% 성장할 것으로 전망된다.

이 사장은 “이번 인수로 안정적인 성과를 내고 있는 D램 사업만큼 낸드 사업이 성장한다면 기업가치 100조원이라는 목표 달성은 반드시 앞당겨질 것”이라고 말했다.

한편 비주력 낸드 사업을 SK하이닉스에 넘긴 인텔은 앞으로 주력 사업인 시스템반도체에 집중할 것으로 보인다. 밥 스완 인텔 최고경영자(CEO)는 “향후 인텔만이 할 수 있는 차별화된 기술에 우선순위를 두고 투자하겠다”고 밝혔다. 다만 인텔이 이번 매각 대상에서 차세대 메모리인 옵테인 사업을 제외한 만큼 메모리 사업에서 완전히 발을 떼는 것은 아니다. 인텔의 옵테인 메모리는 D램과 낸드의 장점을 합친 형태의 제품이다./이재용기자 jylee@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jylee@sedaily.com

jylee@sedaily.com