금융권이 스타벅스를 예의 주시하고 있다. 디지털 전환의 롤모델 스타벅스를 배우자는 움직임이 확산되는 동시에 마케팅 협업의 대상으로도 스타벅스가 단연 1순위로 손꼽히기 때문이다.

3일 금융권에 따르면 우리금융은 최근 스스로 경쟁 상대를 스타벅스라고 칭하며 스타벅스의 디지털 전략을 공유했다. 그룹 전 직원의 디지털 분야 이해도를 높이고, 디지털 마인드 함양을 위한 ‘우리 디지털 인사이드’ 프로그램의 첫 주제를 ‘우리의 새로운 경쟁상대가 스타벅스’로 잡은 것이다.

국내외 금융기관이나 빅테크·핀테크 기업이 아닌 커피 전문점을 자신들의 경쟁자로 삼은 이유는 다름 아닌 ‘디지털’과 ‘고객경험’이다. 금융권의 디지털 전환이 가속화되는 시점에 스타벅스를 롤모델로 삼아야 한다고 강조한 것이다. 우리금융그룹은 스타벅스가 디지털 기술(사이렌오더, 스타벅스 페이, 마이스타벅스 리워드)을 도입하고, 고객경험을 강화(모바일을 활용한 편리한 주문, 다양한 혜택을 제공한 고객경험 향상)하며 성장하는 것에 주목했다. 스타벅스는 고객 데이터를 바탕으로 인공지능(AI), 블록체인 등의 디지털 기술을 도입해 혁신을 이루면서 이미 금융산업의 ‘빅블러’ 현상을 초래했다. 빅블러는 산업 간 경계가 흐릿해지는 것을 의미하며 다양한 혁신의 흐름이 나타나는 것을 일컫는다.

이미 금융권의 경쟁자는 금융산업 내에만 머무르지 않는다. 네이버·카카오·스타벅스·구글·유튜브 등 국내외 다양한 분야의 기업이 막강한 플랫폼을 바탕으로 금융 서비스를 위협하고 있다. 이 같은 플랫폼 전쟁 시대에 스타벅스는 금융업계에도 하나의 지향점인 동시에 중요한 협력 대상이기도 하다. 스타벅스의 충성심 높은 고객들을 자신들의 금융 플랫폼으로 끌어들이기 위해서다.

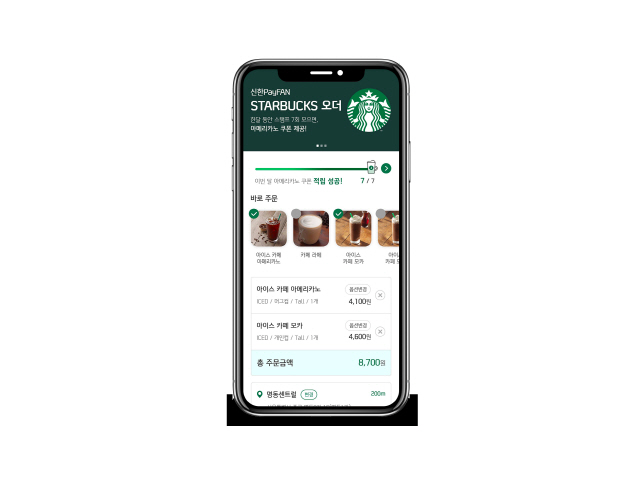

특히 카드업계는 스타벅스를 파트너로 잡기 위해 혈안이 돼 있다. 현대카드가 스타벅스와 손잡고 상업자표시신용카드(PLCC)를 출시한 것이 대표적이다. 신한카드는 모바일 플랫폼 신한페이판에서 간편하게 스타벅스 주문이 가능한 ‘스타벅스 오더’를 운영하고 있다.

신규 카드도 대부분 스타벅스 할인 혜택을 기본 장착하는 추세다. 카드업계 관계자는 “요즘 고객이 가장 먼저 살피는 것이 스타벅스 할인 여부”라며 “너무 원하는 곳이 많다 보니 스타벅스 혜택을 넣기 위해서는 카드사가 전보다 손해를 감수해야 할 정도”라고 말했다.

/김광수기자 bright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com