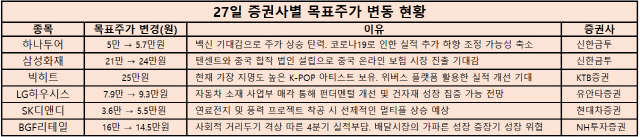

27일 국내 주요 증권사들은 하나투어, 삼성화재, LG하우시스(108670)의 등의 목표주가를 올려 잡았다.

이날 신한금융투자는 하나투어에 대한 투자의견을 ‘중립’에서 ‘단기 매수’, 목표주가를 5만원에서 5만7,000원으로 동반 상향했다. 글로벌 제약사를 중심으로 신종 코로나바이러스 감염증(코로나19) 백신 개발 기대감이 커지며 특히 피해가 컸던 여행·화장품·면세업종의 주가가 최근 상승 중이다. 여기에 코로나19로 인한 향후 실적 전망치의 추가적인 하향 가능성도 축소되고 있다는 분석이다. 성준원 신한금융투자 연구원은 “내년 출국자 성장률은 상반기 -80%(전년 대비), 하반기 221%로 추정한다”며 “향후 4개 분기 연속 적자가 예상되지만 실적 전망치의 추가적인 하향 가능성은 매우 낮다”고 설명했다.

신한금융투자는 삼성화재의 목표주가도 21만원에서 24만원으로 올렸다. 전일 삼성화재가 중국 게임사 텐센트와 중국 내에서 조인트 벤처 설립에 관한 계약을 체결했다는 소식이 전해졌다. 현재 삼성화재가 100% 보유 중인 중국 법인 지분을 텐센트에 30%, 기타 투자자가 33%를 나눠 갖는다. 구체적인 사업은 전해지지 않았지만 중국 내에서 온라인 보험업을 펼칠 것으로 예상된다. 임희연 신한금융투자 연구원은 “ 투자 집행 규모를 감안하면 텐센트가 이번 딜에 대해 유의미하게 접근하고 있는 것으로 보인다”며 “중국 보험 시장 진출 기대감만으로도 향후 주가 상승을 정당화할 수 있을 것”이라고 밝혔다.

유안타증권은 LG하우시스의 목표가격을 7만9,000원에서 9만3,000원으로 상향 조정했다. 전일 지수회사 LG는 LG하우시스를 포함한 일부 계열사를 분할해 신규 지주회사를 설립한다고 밝혔고, 적자 사업부인 자동차 소재 부문의 매각도 현실화 중이다. 김기룡 유안타증권 연구원은 “자동차 소재 부문 매각을 통해 펀더멘털 개선되고 건자재 부문에 집중할 수 있는 사업구조를 갖게 될 것”이라며 “LG그룹 계열분리 과정에서 LG전자와의 관계는 유효할 전망”이라고 분석했다.

KTB투자증권은 빅히트(352820)에 대해 ‘매수’ 의견과 목표주가 25만원을 밝히며 커버리지를 개시했다. 남효지 KTB투자증권 연구원은 “글로벌 콘텐츠 유통, 플랫폼 사업을 영위하는 점을 고려했을 때 국내 엔터 3사와의 실적과 아티스트 라인 업이 차이가 커 프리미엄 부여가 타당하다”며 “향후 2년간 신인그룹 4팀이 데뷔 예정이며 위버스 플랫폼을 활용하면 이들의 성장 속도가 더 빨라져 실적에 대한 기여도도 상향될 전망”이라고 설명했다.

한편 NH투자증권은 BGF리테일(282330)에 대한 목표주가를 이전 16만원에서 14만5,000원으로 하향했다. 사회적 거리두기 단계 격상으로 단기 실적 기대감이 높지 않고, 중장기적으로 음식 배달 시장의 진격이 성장세를 발목 잡을 수 있다는 설명이다. 이지영 NH투자증권 연구원은 “한국 배달 시장의 급팽창은 코로나19로 인한 일회성 호재라기보다는 산업의 구조적 변화로 해석해야 한다”며 “배달시장의 고성장이 BGF리테일에 중장기적 위협이 되고 있다” 진단했다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com