증권사들이 반도체와 정보기술(IT) 부품 산업에 대해 기대치를 높이는 모습이다. 내년도 D램 사이클 기대감에 따라 삼성전자(005930)·SK하이닉스(000660) 목표주가를 올리는 증권사가 잇달아 나타나는 가운데 삼성전기(009150)·LG이노텍(011070) 등 IT 부품사에 대한 눈높이도 높아지고 있다.

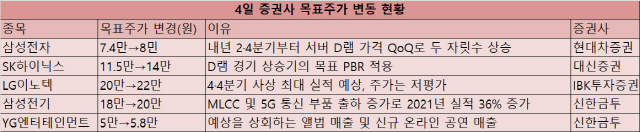

대신증권은 4일 발간한 보고서에서 SK하이닉스 목표주가를 기존 11만5,000원에서 14만원으로 올려 잡았다. 14만 원은 현재 증권가에서 설정한 SK하니익스 목표주가 중 가장 높다. 최근에는 신한금융투자와 NH투자증권이 SK하이닉스 목표주가로 14만 원을 내놓은 바 있다.

이수빈 대신증권 연구원은 “대만 타오위안에 위치한 마이크론의 D램 팹에서 3일(현지 시간) 정전이 발생했다”며 “반도체 생산라인에서 정전이 발생하면 생산 중이던 모든 D램 웨이퍼를 첫 공장부터 재생산해야 한다. 공급에 미치는 영향은 당초 예상보다 심각할 것”이라고 분석했다.

이어 “이번 정전 사태로 고객사가 재고를 서둘러 확보하려는 수요가 발생하면서 (메모리 반도체의) 상승 사이클 진입 시점이 빨라질 것으로 전망한다”며 “과거에도 정전·화재가 발생하면, 메모리 가격 상승 우려로 고객사가 급하게 재고를 확보하면서 현물가격에 영향을 미쳤다”고 설명했다.

현대차증권은 삼성전자 목표주가를 기존 7만 4,000원에서 8만 원으로 상향했다. 노근창·박찬호 현대차증권 연구원은 “2021년 2·4분기부터 서버 D램 가격이 분기 대비 두 자릿수 상승할 것으로 기본 가정을 바꿈에 따라 2021년 예상 매출액·영업이익 전망치를 기존 대비 각각 0.8%, 4.4% 상향한 276조원과 50조 8,000억 원으로 변경한다”고 이유를 설명했다.

IBK투자증권은 LG이노텍의 목표주가를 20만원에서 22만원으로 올렸다. 광학솔루션 사업부의 수익성이 정상화하는 가운데 카메라 모듈 경쟁력에 따라 IT 섹터 내에서 기초체력을 다졌다는 평가다. 김운호 IBK투자증권 연구원은 “LG이노텍의 4·4분기 영업이익은 전 분기보다 3배 이상 증가하며 사상 최대 규모를 보일 것으로 기대한다”며 “4·4분기 실적 모멘텀을 보유한 몇 안되는 투자 매력도가 높은 종목인데다 실적 대비 주가는 저평가 구간에 있다고 판단한다”고 설명했다.

신한금융투자는 삼성전기 목표주가를 18만 원에서 20만 원으로 높였다. 박형우 신한금융투자 연구원은 “2021년 영업이익이 올해보다 36% 증가한 1조 1,000억 원을 기록할 것”이라고 내다봤다. 이어 “적층세라믹콘덴서(MLCC)는 신종 코로나바이러스 감염증(코로나19) 이후의 수요 회복과 제한적인 공급 증설로 호황이 지속될 전망”이라며 “성장 동력은 5세대(5G) 통신부품으로 삼성전기는 5G 스마트폰에 탑재되는 안테나모듈, 패키징기판, 신규회로기판, MLCC를 개발 중”이라고 설명했다.

한편 신한금융투자는 와이지엔터테인먼트(122870)에 대해서도 기대치를 높였다. 성준원 신한금융투자 연구원은 “앨범 판매 증가세 지속, 온·오프라인 공연 기대감, 중국 한한령 해제 기대감 등이 겹치면서 점진적인 주가 상승 흐름이 나타날 가능성이 높아졌다”며 목표주가를 5만 원에서 5만 8,000원으로 올렸다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com