금융소비자보호법이 지난달 25일 첫 시행된 지 한 달이 지나면서 초기의 ‘대혼란’은 진정됐지만 현장에서는 여전히 어려움을 호소하고 있다.

26일 A은행의 한 관계자는 “상품 설명에 시간이 소요되지만 금소법 시행 초기 1시간씩 걸렸던 현상은 사라졌다”며 “고객 모니터링 결과 ‘직원이 차근차근 설명해줘서 좋았다’ ‘전문용어도 알아들을 수 있게 풀어서 설명해줘서 만족했다’는 의견이 나왔다”고 분위기를 전했다.

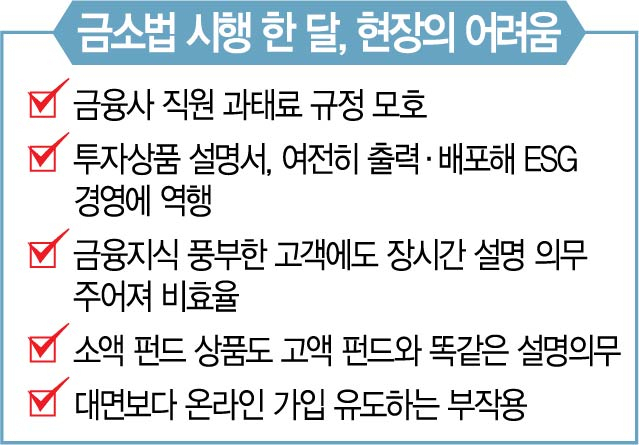

다만 B은행의 한 관계자는 “창구 직원들은 실적을 생각할 수밖에 없어 월 10만 원짜리 소액 펀드는 비대면 가입을 권유하고 고액 펀드는 자세하게 설명을 하고 있다”며 “금소법 시행 전후를 비교하면 전체 은행들의 펀드 판매 액수는 시행 초기 급감했다 예전 수준으로 회복했지만 판매 계좌 수는 40~50% 급감했다”고 전했다. 소액 펀드 가입 희망자는 창구에서 인터넷 가입을 유도하고 이들의 실제 가입으로 연결이 잘 안 돼 판매 계좌 수가 줄고 있다는 것이다.

금융사 직원 과태료 규정이 모호하다는 지적도 나왔다. 금소법 69조를 보면 ‘설명 의무를 위반해 중요한 사항을 설명하지 않은 자에게는 1억 원 이하의 과태료를 부과한다’고 돼 있다. 반면 지난달 금융위원회는 설명 자료에서 ‘6대 판매 원칙은 금융상품판매업자·자문업자에 적용되는 규제이므로 위반을 이유로 소속 임직원에 과태료·과징금이 부과되지 않는다’고 했다. B은행 관계자는 “하지만 법률 자문사 등은 법 조문 등에 비춰볼 때 금융사 직원이 과태료 부과 대상이 될 가능성을 배제할 수 없다고 해석하고 있어 은행 본점에서도 지점에 명확한 지침을 내려보내지 못하고 있다”며 “직원들은 아무래도 처벌이 가장 두렵기 때문에 최대한 보수적으로 상품을 판매하고 있다”고 분위기를 전했다.

관련기사

최근 환경·사회·지배구조(ESG) 바람이 불고 있지만 금융사는 불완전 판매 시 입증 책임을 금융사가 져야 하기 때문에 관련 서류를 모두 출력해 고객에게 전달하는 촌극도 여전한 실정이다. C은행 관계자는 “예금은 신규 계약 시 서류를 e메일, 문자 메시지를 통해 제공해도 되는 것으로 알고 있지만 투자 상품은 아직 명확하지 않아 100쪽에 달하는 설명서를 교부하고 있다”며 “영업점·고객 모두 불편한 상황”이라고 전했다.

현장에서는 당국의 보완을 요구하고 있다. 금융 투자에 대한 지식이 풍부한 사람에게도 장시간의 설명 의무가 주어져 현장의 비효율이 발생하고 있다는 것이다. 소액 투자자의 경우 설명 의무를 완화해주는 현실적 조치가 필요하다는 목소리도 나온다.

/이태규 기자 classic@sedaily.com, 김지영 기자 jikim@sedaily.com, 김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com