글로벌 경기회복의 흐름 속에서 철강값이 껑충 뛰자 포스코그룹의 주가가 동반 상승하고 있다. 6개 상장사의 합산 시가총액은 연초 대비 45% 치솟아 50조 원 돌파도 눈앞에 뒀다. 외국계인 노무라증권은 이날 포스코의 목표 주가를 기존 대비 48.5% 높인 52만 원을 제시해 눈길을 끌었다.

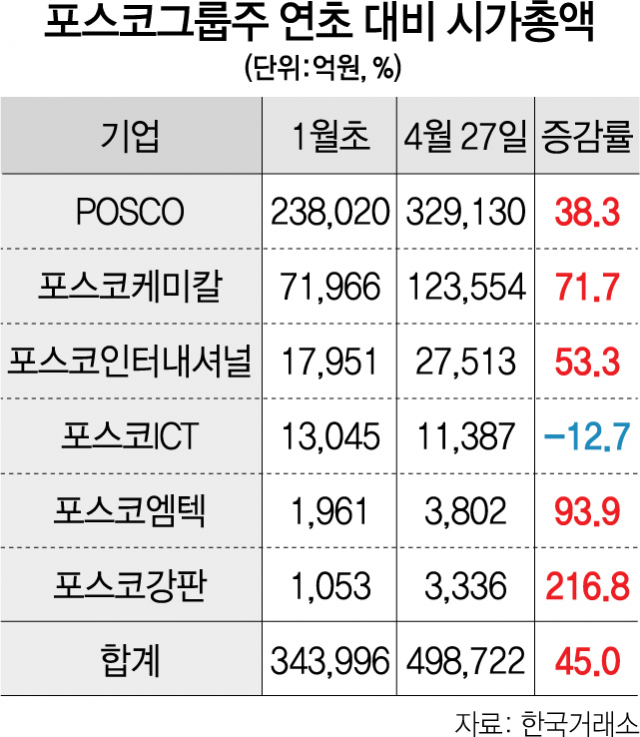

27일 한국거래소에 따르면 포스코그룹의 상장 계열사 6곳의 이날 기준 시가총액은 49조 8,722억 원으로 나타나 지난 1월 초 34조 3,996억 원과 비교해 45% 늘었다. 앞서 1조 2,735억 원 규모의 유상증자를 단행했던 포스코케미칼(003670)을 뺀 나머지 계열사의 주식 총수는 그대로인 상황에서 시총만 큰 폭으로 늘어났다는 것은 그만큼 이들 기업의 주가 상승세가 가팔랐던 것으로 해석된다. 실제 그룹의 핵심인 포스코의 주가는 연초 27만 3,000원이었지만 이날 37만 7,500원으로 거래를 마쳐 4개월 만에 38.3%가 상승했다. 시가총액 증가액은 10조 원에 이른다. 포스코케미칼 역시 연초 대비 71.7% 뛰며 5조 원 이상 시가총액이 불어났고 포스코인터내셔널(047050) 역시 1조 원(53.3%)이 늘었다. 특히 포스코의 철강 계열 자회사로 분류되는 포스코강판(058430)·포스코엠텍(009520) 등은 이 기간 주가가 급등했다. 포스코강판은 연초 1만 7,550원이던 주가가 5만 5,600원(216.8%)까지 치솟았고 포스코엠텍 역시 지난 4개월간 93.9%의 주가 상승률을 보였다.

이 같은 흐름은 철강 업황의 회복과 관련이 깊다. 신종 코로나바이러스 감염증(코로나19) 백신이 보급되며 글로벌 산업 활동이 재개되는 동시에 글로벌 각국의 인프라 투자 등이 속도를 내자 산업재인 철강의 수요가 큰 폭으로 늘어났다. 증권사들은 포스코의 주가를 더 올려 잡는 모습이다. 실제 이날 노무라증권은 포스코의 목표 주가를 기존 35만 원에서 52만 원으로 올려 잡았다. 철강값이 최근 10년 이래 최고치를 기록하고 있는데다 열연 가격 역시 지난해 대비 35% 상승할 것으로 전망되며 이익이 더 좋아질 것이라는 설명이다. 노무라증권은 “자동차·조선·기계 등 전방 산업의 호조세로 철강 산업의 이익은 더 좋아질 것”이라고 분석했다.

국내 증권사 역시 앞다퉈 포스코의 목표 주가를 올려 잡고 있다. 이날만 해도 NH투자증권과 신한금융투자·유진투자증권·DB투자증권 등이 모두 포스코의 목표 주가를 45만 원 이상으로 상향했다. 김현욱 신한금융투자 연구원은 “중국 정부의 생산 규제에 따른 본격적인 감산이 이뤄진다면 낮아진 철광석 수요로 인한 원재료 가격이 하락하는 반면 공급 부족으로 철강값은 상승해 이익률이 더욱 좋아질 수 있을 것”이라고 말했다.

/김경미 기자 kmkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com