국내 세법 전문가들 사이에서 상속세 개편은 일종의 ‘해묵은 과제’로 통한다. 세금 정책을 다루는 정부 고위 공무원부터 말단 세무사에 이르기까지 모두가 개편 필요성은 공감하면서도 누구도 손을 대지 못하고 있었다는 점에서다. 과거 기획재정부 세제실장을 지냈던 한 관료는 “상속세 개편 취지에 대해서는 정부 내에서도 이견이 거의 없을 정도지만 ‘삼성에 특혜를 주려고 하느냐’는 비판을 의식하지 않을 수 없다”고 말했다.

하지만 역설적으로 고(故) 이건희 삼성그룹 회장과 그 일가가 12조 원에 이르는 막대한 세금을 납부하기로 결정하면서 이제는 상속세제도에 대한 대수술에 착수할 때가 됐다는 목소리가 커지고 있다. 이른바 ‘특혜’라는 고정관념에서 벗어나 상속세 전반을 다시 설계해야 한다는 것이다.

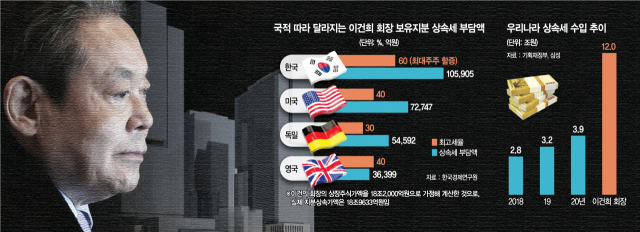

우리나라 상속세의 가장 큰 문제점은 최고 세율이 세계 주요 국가들과 비교해 유독 높다는 것이다. 특히 우리나라 상속세는 최대주주에 대한 할증 과세까지 적용돼 최대 세율이 60%에 이른다. 이는 미국(40%), 독일(30%), 프랑스(45%) 등과 비교해 지나치게 높은 수치다.

이미 아예 상속세를 폐지한 나라도 있다. 캐나다와 호주가 이런 국가들이다. 실제 호주에서는 상속인이 자산을 처분해 실제 처분 이익이 발생할 때 이 차액에 대해서만 과세한다. 예를 들어 아버지가 100억 원에 사들인 자산을 상속받은 아들이 이를 150억 원에 팔았다고 가정하면 50억 원에 대해서만 일반소득세율(45%)을 적용하는 식이다. 이렇게 상속세를 폐지한 나라가 경제협력개발기구(OECD) 36개 국 중 현재 13개국에 이른다. OECD 회원국은 아니지만 중국 역시 상속세가 없는 국가다.

상속세가 지나치게 높아 나타나는 또 다른 문제가 ‘이중과세’의 오류다. 이미 소득세를 물었던 자산이 다시 상속세 과세 대상이 된다는 측면에서 통상 상속세율은 소득세율보다 낮거나 비슷한 게 글로벌 표준으로 통한다. 소득세 최고 세율이 45%인 독일의 경우 상속세가 30%에 불과하고 프랑스는 두 세금의 최고 세율이 45%로 같다. 하지만 한국의 경우 소득세 최고 세율(45%)과 상속세 최고 세율(60%)의 차이가 15%포인트나 돼 세 부담이 더 가혹하다고 볼 수 있다. 오윤 한양대 법학전문대학원 교수는 “한국 상속세는 국제적 추세와 동떨어지면서도 기업 부담이 커 세율 인하와 할증제 폐지 등의 문제를 검토해야 한다”고 말했다.

기업 상속에 징벌적 과세를 물려 기업가 정신이 흔들리는 것도 문제점으로 꼽힌다. 오문성 한양여대 세무회계학과 교수(조세정책학회장)는 “고(高)세율도 문제지만 대주주 지분에 할증까지 더해져 지배 구조가 흔들리고, 기업들이 승계를 포기하는 것까지 나아가는 게 더 큰 병폐를 불러올 수 있다”고 강조했다. 당장 삼성만 해도 12조 원이 넘는 천문학적 세금을 납부하면서 간신히 기업을 이어받았지만 현행 세법 체계 안에서는 더 이상 승계가 불가능하다. 스웨덴의 발렌베리 가문이나 미국의 포드, 독일 BMW 등이 차등의결권 및 공익재단 등을 활용해 4세대, 5세대까지 기업을 승계해나가는 것과 비교하면 불리한 여건에 놓여 있는 셈이다. 임동원 한국경제연구원 부연구위원은 “기업 승계를 단순히 부의 대물림으로 볼 것이 아니라 기업의 존속을 통해 일자리 및 국가 성장에 기여할 수 있는 수단으로 봐야 한다”며 “경영권 승계가 불확실해지면 기업가 정신도 함께 약해질 우려가 있다”고 설명했다.

이와 더불어 부의 재분배를 위해 높은 상속세율을 유지해야 한다는 인식에 대한 재접근이 필요하다는 지적도 나온다. 과거 우리나라가 압축 성장을 거치면서 부유층 자산 축적에 대한 부정적 사고가 커진 것은 사실이지만 지금처럼 징벌적 세제를 유지할 경우 편법을 통한 세금 회피나 기업 이전 등 부작용이 더 커질 수 있다는 것이다. 전규안 숭실대 회계학과 교수는 “대물림하는 부에 상속세를 물리는 것은 당연하지만 정당하게 축적된 부에까지 과도하게 높은 세금을 물리는 것은 부적절한 만큼 적정 수준으로 세율을 인하할 필요가 있다”고 강조했다.

전문가들 사이에서는 단순히 세금을 낮춰주는 수준에서 벗어나 장기적으로 상속세를 없애고 호주 등이 시행하고 있는 자본이득세로 전환해야 한다는 목소리가 크다. 이렇게 되면 피상속인은 상속 이후 불어난 차익에 대해서만 세금을 내기 때문에 이중과세 논란에서 벗어나 세 부담을 낮출 수 있다. 또 유산세 체계를 유산취득세 방식으로 바꿔야 한다는 지적도 나온다. 현행 우리나라의 유산세는 예를 들어 100억 원을 가족 4명이 물려받을 경우 과세표준을 100억 원으로 봐 세금을 물린 뒤 이를 가족들이 나눠내야 한다. 하지만 유산취득세로 바뀌면 가족 1인당 과세표준이 25억 원으로 줄어 세금 부담이 낮아지는 것은 물론 조세 정의에도 부합한다는 게 전문가들의 설명이다. 여기에 더해 요건이 지나치게 까다로운 가업상속공제제도를 중견기업은 물론 대기업도 활용할 수 있도록 문턱을 낮춰야 한다는 지적이 제기된다.

/세종=서일범 기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com