코인베이스(COIN US)는 지난 2012년 설립된 미국의 암호화폐 거래소다. 올해 1분기 기준 이용자 수 5,600만 명, 월 거래 고객 610만 명으로 자산 규모 및 거래 대금 측면에서 미국 내 최대 규모다. 매출의 약 90%는 암호화폐 거래 중개를 통한 수수료 수익에서 창출된다.

코인베이스는 암호화폐 시장의 폭발적 성장에 수혜를 경험하고 있다. 올해 1분기 거래 대금이 3,350억 달러로 지난해 연간 거래 대금인 1,930억 달러 대비 73.5%가 증가했다. 매출액 또한 지난해 대비 41% 늘었다. 이 밖에도 월간거래고객수(MTS) 및 플랫폼 내 자산 가치가 각각 지난해 말 대비 118%, 147% 상승하는 실적을 발표했다.

또 다른 포인트는 높은 기관투자가 고객 비중에 있다. 실제로 2018년 전체 거래 대금 중 28% 수준이던 기관투자가 비중은 2020년 말 62%까지 증가했다. 현재 페이팔·스퀘어·테슬라·스타벅스 등 대형 기업들이 암호화폐 결제 기능을 채택하고 미국 증권거래위원회(SEC)는 비트코인 상장지수펀드(ETF)의 승인을 검토하고 있다. 이미 헤지펀드 및 기업을 대상으로 수탁 서비스를 제공하던 코인베이스의 입지는 향후 더욱 강화될 것으로 전망된다.

2020년 3,220억 달러의 순이익을 기록한 ‘흑자 기업’이라는 점 또한 주목할 부분이다. 브로커리지 비즈니스의 특성상 매출이 일정 수준의 고정비용을 넘어서는 순간 모두 이익의 증가로 직결되기 때문이다. 특히 최근 나스닥에 상장하는 대부분의 성장주들이 대규모 적자를 감수하고 있는 점은 코인베이스의 재무적 안정성을 더욱 부각시키는 요소다.

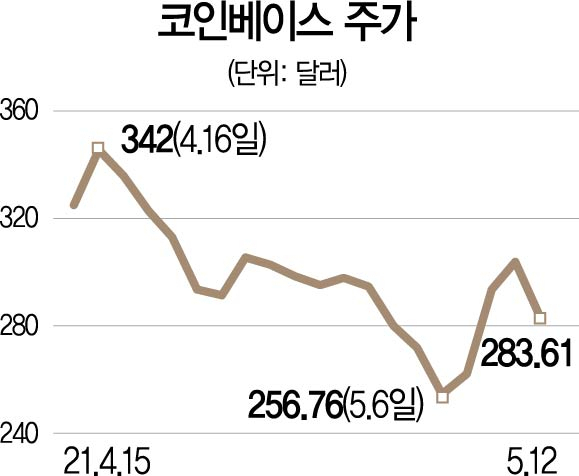

최근 블록체인·암호화폐 테마에 관심이 집중되는 가운데 코인베이스는 지난달 14일 나스닥에서 성공적으로 데뷔했다. 다만 코인베이스의 주가는 초기 변동성이 높을 수 있어 주의가 필요하다. 특히 증권사 투자은행(IB)을 거치지 않는 직상장 방식을 선택한 만큼 초기 보호예수 물량의 제한이 없다. 이에 기존 경영진의 차익 매물 출회 소식이 지속적으로 주가에 부담으로 작용할 수 있다. 경쟁사 대비 높은 수수료율에 따른 요율 하방 압력이 존재하고 실적과 직접적으로 연결된 암호화폐의 가격이 정책·규제 등 다양한 외부 요인에 따라 변동성이 확대될 수 있다는 점 또한 주요 리스크 요인이다. 장기적인 관점에서 접근이 필요하다.

/이완기 기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com