경제협력개발기구(OECD) 회원국 중 한국의 총조세 대비 상속·재산·증여세 비중이 가장 큰 것으로 나타났다. OECD는 한국에서 재벌 기업이 부담하는 상속세에 주목하며 사업 자산에 대한 우대 조치가 필요하다고 권고했다.

13일 ‘OECD 회원국의 상속세 과세’ 보고서에 따르면 한국의 총조세 수입 대비 상속·재산·증여세 비중은 1.8%로 OECD 국가 중 가장 높았다(2019년 기준, 호주·그리스·일본·멕시코와 OECD 평균은 2018년 기준). OECD 회원국 전체 총조세에서 상속·재산·증여세가 차지하는 평균 비중(0.36%)의 약 6배에 달한다. 상속·재산·증여세를 부과하는 회원국으로만 범위를 좁혀도 총조세 대비 평균 비중은 0.51%에 불과했다. OECD 국가 중 이 수치가 1%를 넘는 곳은 한국·벨기에·프랑스·일본뿐이었다. 상속·재산·증여세 수입이 ‘0’인 국가도 호주·에스토니아·이스라엘·멕시코·뉴질랜드·포르투갈·슬로바키아·스웨덴 등 8개국이나 됐다.

OECD는 “한국 등의 국가들에서 상속·재산·증여세 비중이 1%를 넘는 데는 더 넓은 과세 기준과 높은 세율이 큰 이유를 차지한다”며 “특히 가까운 가족이 아닌 상속인에게도 이를 적용한다”고 분석했다. 한국의 상속세 최고세율은 OECD 국가 중 일본(55%) 다음으로 높다. 하지만 한국에는 ‘최대주주 할증평가’제도가 있어 상속 자산이 최대주주 지분일 경우 30억 원을 초과하는 지분에 대해 20%를 할증한다. 이에 따라 실질적인 최고 상속세율은 60%로 OECD 최고 수준이다.

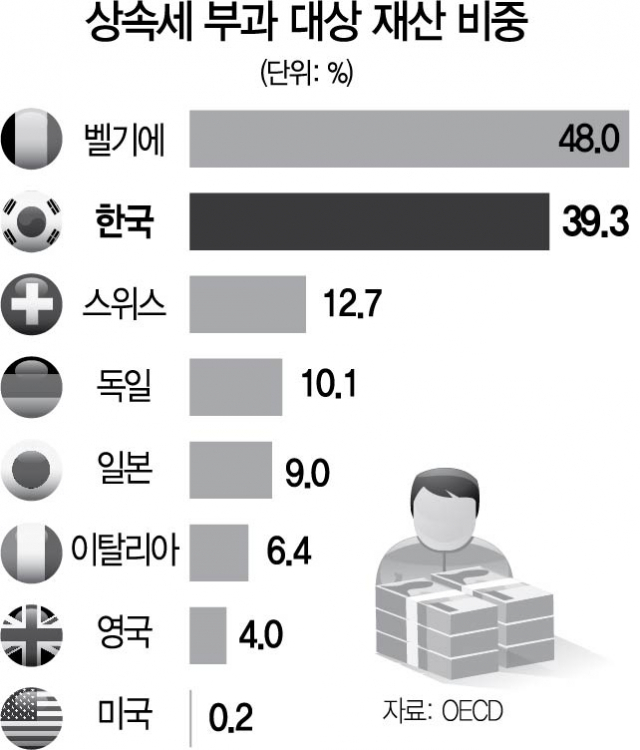

특히 OECD는 한국조세재정연구원의 연구를 인용해 한국 재벌 기업이 부담하는 상속세에 주목했다. 한국에서 상속세를 발생시키는 승계(successions)는 2.2%에 불과하지만 과세 대상이 되는 자산 이전의 비중은 39.3%에 달했다. 미국·영국·이탈리아·리투아니아·일본·독일·스위스에서는 과세 대상이 되는 재산이 13% 미만인 것과 대조적이다. 미국에서 과세 대상이 되는 재산은 0.2%에 불과했다.

조세연은 “최근 몇 년간 재벌 대기업의 소유권이 다음 세대로 넘어가는 과정에서 상속세가 많은 관심을 받았다”며 “다른 국가와 마찬가지로 한국에서 사업 자산은 상속세의 대상이 되고 일부 우대 조치를 받지만 사업 승계 문제는 많은 논란을 낳고 있다”고 전했다.

OECD는 사업 자산과 관련해서는 상속세 우대 조치가 필요하다고 권고했다. 이는 우리나라 일각에서 제기되는 상속세율 인하가 어렵다면 분할 납부 기간을 늘려 납세자의 부담을 줄여줘야 한다는 주장과 일맥상통한다. 상속세는 미실현이득에 부과되기 때문에 이를 납부하기 위해 상속 재산의 일부를 급하게 매각해야 하는 부담이 따른다. OECD는 “사업 자산에는 낮은 세율에 긴 분납 기간을 허용하는 것이 면세 혹은 세제 혜택에 대한 압력을 낮출 수 있을 것”이라고 지적했다.

/세종=박효정 기자 jpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jpark@sedaily.com

jpark@sedaily.com