기업 환경은 매년 급변하는데 상속세는 개편된 지 20년이 넘어 시대에 뒤떨어진 대표적 세제로 꼽힌다. 경제협력개발기구(OECD) 회원국 중 최고 수준의 상속세율을 유지하면서 가업상속공제 요건은 지나치게 엄격해 기업가 정신을 훼손한다는 지적이 끊이지 않고 있다.

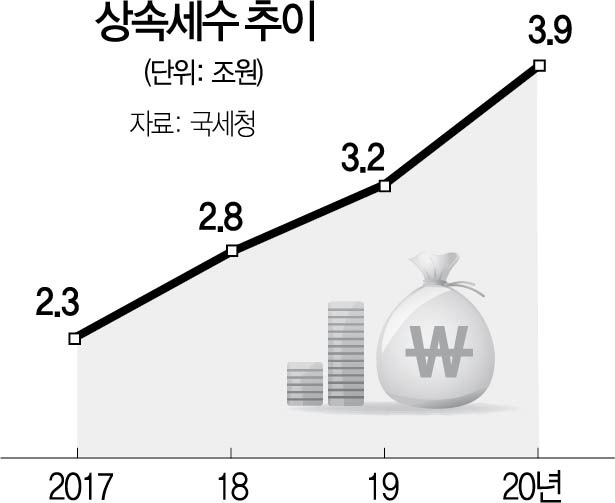

21일 기획재정부와 국세청에 따르면 지난해 상속세 세수는 3조 9,000억 원으로 지난 2017년 2조 3,000억 원 수준에서 계속 늘어나는 추세다. 지난해 고(故) 이건희 삼성전자 회장의 별세로 올해는 1~4월에만 약 2조 원의 상속세 수입이 발생했다.

한국의 상속세 최고 세율은 50%로 OECD 국가 중 일본(55%) 다음으로 높다. 최고 세율 50%는 1996년 상속세법 전면 개편 이후 25년째 유지되고 있다. 최고 세율이 적용되는 과표 구간도 50억 원 초과에서 30억 원 초과로 바뀐 지 20년이 넘었다. 최대주주 할증평가제도까지 고려하면 한국의 실질 최고 상속세율은 60%에 달한다. 최대주주 할증평가란 상속 자산이 최대주주 지분일 경우 30억 원을 초과하는 지분에 50%의 상속세율을 매기고 20%를 할증하는 것이다. 특히 업종과 규모, 지배주식의 영향력 등을 고려하지 않고 정형화된 계산식을 적용하는 국가는 한국이 유일하다.

상속세율 인하가 대기업 오너 일가에 특혜를 준다는 비판을 감안해 현행 유산세 방식의 상속 세제를 유산취득세로 개편해야 한다는 것이 전문가들의 제언이다. 유산세는 피상속인이 중심이 되는 반면 유산취득세는 상속인 기준으로 받은 만큼 세금을 내는 제도다. 가령 100억 원을 가족 네 명이 물려받을 경우 지금은 과세표준이 100억 원이지만 유산취득세 방식에서는 1인당 과세표준이 25억 원으로 세금 부담이 줄어든다. 재정개혁특별위원회 역시 2019년 상속세를 유산취득세 방식으로 바꾸고 과표 구간과 공제 제도 등을 함께 개편하도록 권고했다. 상속세를 부과하는 OECD 22개국 중 17개국이 이 같은 방식을 채택하고 있다.

상속세를 일정 기간 나눠 납부하는 연부연납제도의 기간을 늘릴 필요성도 제기된다. 상속세는 미실현 이득에 부과되기 때문에 이를 납부하려면 상속재산 일부를 급하게 매각해야 하는 부담이 따른다. 이에 미국과 독일·일본 등은 특정 요건을 충족하면 10년간 상속세 분할 납부를 허용하고 있지만 우리나라의 연부연납 기간은 5년으로 짧은 편이다. 이에 대한상공회의소도 최근 상속세 연부연납 기간을 10년으로 확대해달라고 요청했다.

10년 이상 운영한 중소기업을 18세 이상 자녀에게 상속할 경우 상속세를 감면해주는 ‘가업상속공제제도’ 요건을 완화해야 한다는 목소리도 높다. 이 혜택을 받으려면 기업의 지분을 50% 이상(상장 기업 30% 이상) 10년 넘게 보유해야 하고 상속 전 5년 이상 대표이사로 일해야 한다. 상속을 받으려는 자녀는 2년 이상 가업에 종사하고 상속세 신고 기한까지 임원으로, 2년 이내 대표이사로 취임해야 한다. 중소기업중앙회 조사에 따르면 중소기업 세 곳 중 두 곳은 가업상속공제제도 활용에 유보적 입장을 나타냈는데 ‘사전 요건을 충족하기 힘들다’는 응답이 40.0%로 가장 많았다.

/세종=박효정 기자 jpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jpark@sedaily.com

jpark@sedaily.com